泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-03-04 转至微博:

|

医药网3月2日讯 制药与生物技术行业在2014年创下了惊人的并购纪录,其中企业对交易的渴求是一方面原因,股票市场的大涨以及对资产的激烈竞争促使估值攀升,也是重要的促成因素。

此外,通过对行业中那些一掷千金的企业的仔细观察,尽管大型药企对并购依旧普遍持谨慎态度,但有些公司已经愿意重新回到谈判桌上。

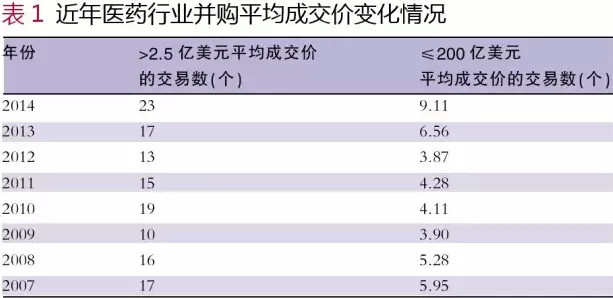

股市繁荣抬升并购成本

一项针对并购金额低于200亿美元的交易的分析指出,去年药企之间交易的平均标价飙升了39%,达到9.11亿美元。进一步深入探究EvaluatePharma的数据显示,中型规模的并购案数量大幅猛增。

在这项分析中,研究者以不同方式计算并购的平均成交价,呈现其在过去几年的变化情况。但该分析仅包括了制药公司和生物技术公司的并购活动,公司未考虑在内,同时也剔除了这些年来超大收购案带来的偏倚效果,如艾尔建、基因泰克、惠氏和先灵葆雅涉及的大额交易。

分析表明,2013年药企间并购估值已经有上涨的苗头,而到了2014年则进一步加速攀升。不过,对于生物技术股票指数观察者,特别是纳斯达克生物技术指数的观察者来说,这并不值得惊讶。

2014年制药行业的并购案数量没有增加,但并购总额总却高达2120亿美元。近日发表的一篇分析文章揭示了并购金额飙升的原由。显然,阿特维斯出力不少,其两桩大收购案——艾尔建与森林实验室的并购金额分别高达660亿美元和280亿美元。此外,诺华与葛兰素史克之间230亿美元规模的资产互换交易也在并购总额中占了较大比例(诺华以160亿美元收购了葛兰素史克的抗药物业务,葛兰素史克以70亿美元收购了诺华除流感疫苗之外的疫苗业务)。

但上述因素还不能完全解释并购案中平均成交价的高涨。表2显示了不同规模的并购活动的分布,从中可以看到10~100亿美元区间的并购案数量在去年有一个大跳跃。股票市场的上扬意味着更多公司进入了大市值的行列,因此,对那些有兼并野心的公司而言,发起收购的成本变得更加昂贵。

关键词:

|