泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2020-06-15 转至微博:

|

医药网6月10日讯 米内网最新数据显示,2019年中国公立医疗机构终端化学药溶液剂的市场规模首破200亿,增速为12.35%,高于化学药整体规模增速5.77%的水平线。内服溶液剂品牌TOP20的门槛已经上涨至2.35亿元,3个国产品牌增速超30%。6月至今,恩华药业的盐酸咪达唑仑糖浆3类仿制上市申请获得CDE受理,获批后有望成为国内首仿,此外,再有左乙拉西坦口服溶液4类仿制上市申请获得受理,这些新品获批进入市场后也将成为化学药溶液剂市场的新兴力量。

溶液剂市场规模首破200亿,内服TOP20品牌曝光

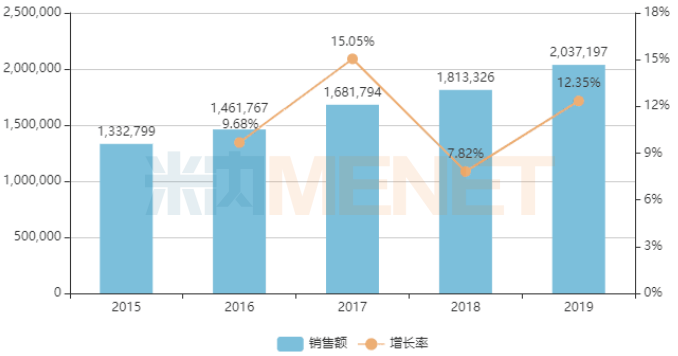

图1:溶液剂年度销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

米内网数据显示,2019年中国城市公立、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化学药的总体规模达10929亿元,增速为5.77%,处于近几年的最低位。从剂型来看,注射剂、片剂依然是在千亿梯队,增速分别为3.27%、7.66%,百亿梯队涉及的剂型包括了胶囊剂、吸入剂、溶液剂、散剂和颗粒剂,增速最快是散剂和颗粒剂,达21.88%,溶液剂增速为12.35%,2019年规模首次突破200亿元。

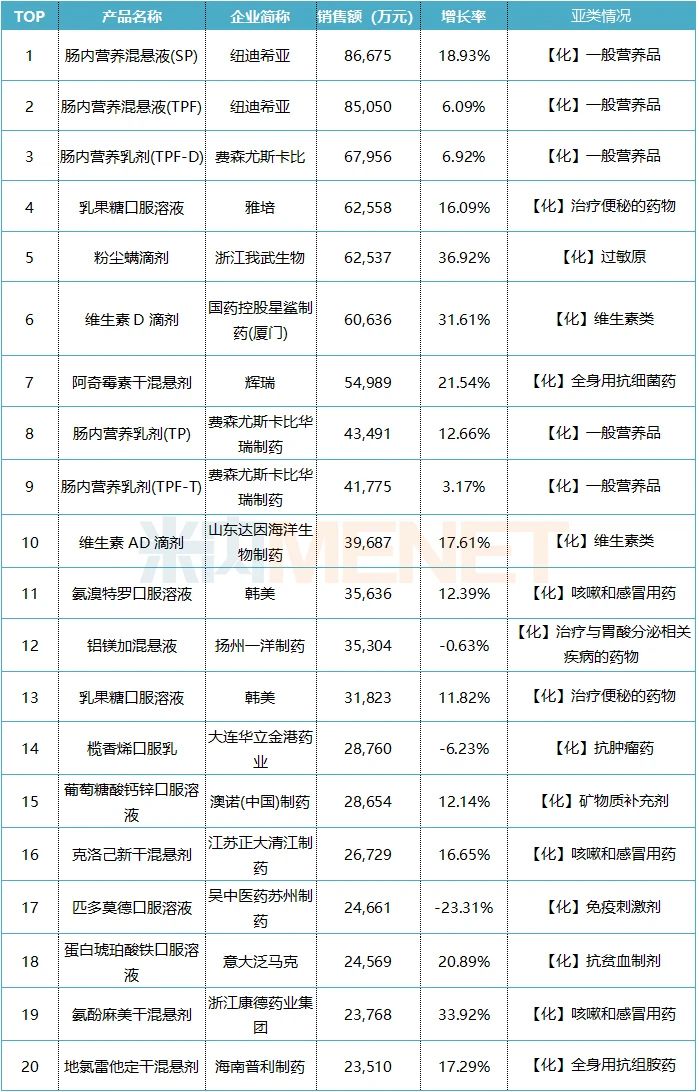

表1:2019年内服溶液剂品牌TOP20

来源:米内网中国公立医疗机构终端竞争格局

内服溶液剂品牌TOP20中,涉及一般营养品有5个,咳嗽和感冒用药有3个,维生素、治疗便秘的药物各有2个。

从增速来看,有5个品牌增速超过20%,其中浙江我武生物的粉尘螨滴剂、浙江康德药业集团的氨酚麻美干混悬剂、国药控股星鲨制药(厦门)的维生素D滴剂增速更是超过了30%。

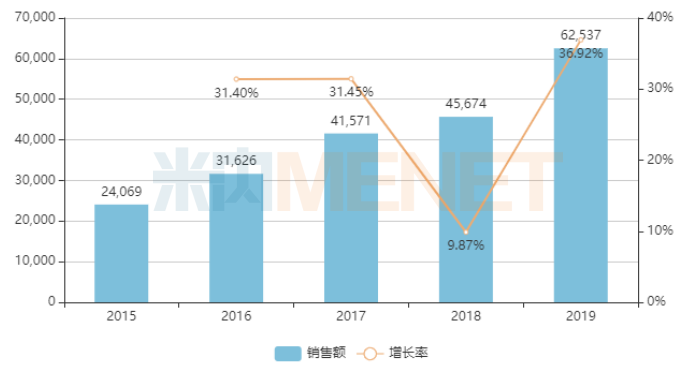

图2:浙江我武生物的粉尘螨滴剂年度销售趋势(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

粉尘螨滴剂是我武生物的独家产品,用于粉尘螨过敏引起的过敏性鼻炎、过敏性哮喘的脱敏治疗。近年来,随着空气污染加剧,过敏性鼻炎、过敏性哮喘的发病率持续增加,粉尘螨滴剂作为目前国内化舌下含服变应原脱敏制剂,需求量不断攀升,2019年在中国公立医疗机构终端的销售额已经突破6亿元,排名也从2015年的TOP14一路飙涨至2019年的TOP5。据公司年报资料显示,粉尘螨滴剂增加适应症“用于粉尘螨过敏引起的特应性皮炎的脱敏治疗”的III期临床正在进行中,未来的市场潜力依然可观。

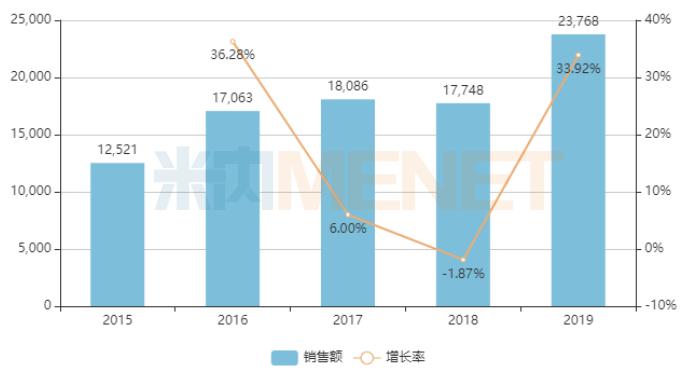

图3:浙江康德药业集团的氨酚麻美干混悬剂年度销售趋势(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

氨酚麻美干混悬剂是浙江康德药业集团的独家产品,为咳嗽和感冒用药,适用于缓解普通感冒及流行性感冒引起的发热、头痛、四肢疼痛、打喷嚏、流鼻涕、鼻塞、咳嗽、咽痛等症状。2019年该产品的销售额突破2亿元关口,增长率为33.92%。

五大新品已获批,七个批文已过评

表2:2020年至今获批的内服溶液剂

来源:米内网MED中国药品审评数据库2.0

米内网数据显示,2020年至今已有5大内服溶液剂新品获批上市。2019年在中国公立医疗机构终端,盐酸左西替利嗪口服溶液销售额超过1亿元,获批有8家;左乙拉西坦口服溶液销售额接近1.3亿元,获批企业有6家(含1家进口);丙戊酸钠口服溶液早前市场上仅有赛诺菲获批,2019年销售额超过7000万元;左卡尼汀口服溶液销售额超过2.5亿元,获批企业有8家(含1家进口);盐酸氨溴索口服溶液销售额超过5.8亿元,获批企业有33家(含2家进口)。

四川大冢制药的盐酸左西替利嗪口服溶液、健民集团叶开泰国药(随州)的左乙拉西坦口服溶液按新分类获批视同通过一致性评价。丙戊酸钠口服溶液、左卡尼汀口服溶液、盐酸氨溴索口服溶液3个产品目前暂无企业过评。

表3:截至目前通过或视同过评的内服溶液剂

来源:米内网MED中国药品审评数据库2.0

截至2020年6月8日,目前过评的内服溶液剂批文数量达7个,除了海南先声药业的头孢克洛干混悬剂外,其余均按新分类获批视同过评。头孢克洛干混悬剂、葡萄糖酸钙锌口服液、阿立哌唑口服液、盐酸左西替利嗪口服溶液以及复方葡萄糖酸钙口服液目前仅有1家企业过评。

恩华重磅品种首仿剂型来袭,13个新品即将获批

CDE官网数据显示,恩华药业的盐酸咪达唑仑糖浆3类仿制上市申请于近日获得CDE受理,咪达唑仑是恩华药业精神安定药领域的重磅产品之一,在2019年中国公立医疗机构终端为企业带来接近20%销售贡献率。

图4:咪达唑仑的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

2019年在中国公立医疗机构终端化学药精神安定药通用名TOP20中,咪达唑仑以接近6.3亿元的销售额排名TOP6,增长率达到17.74%,领军企业恩华药业的市场份额为79.20%。恩华药业涉及咪达唑仑的产品包括了马来酸咪达唑仑片以及咪达唑仑注射液,若盐酸咪达唑仑糖浆3类仿制上市申请顺利获批,即为国内首仿并视同过评,为该企业在市场竞争中增添新动力,目前恩华药业的咪达唑仑注射液的一致性评价正在审评审批中。

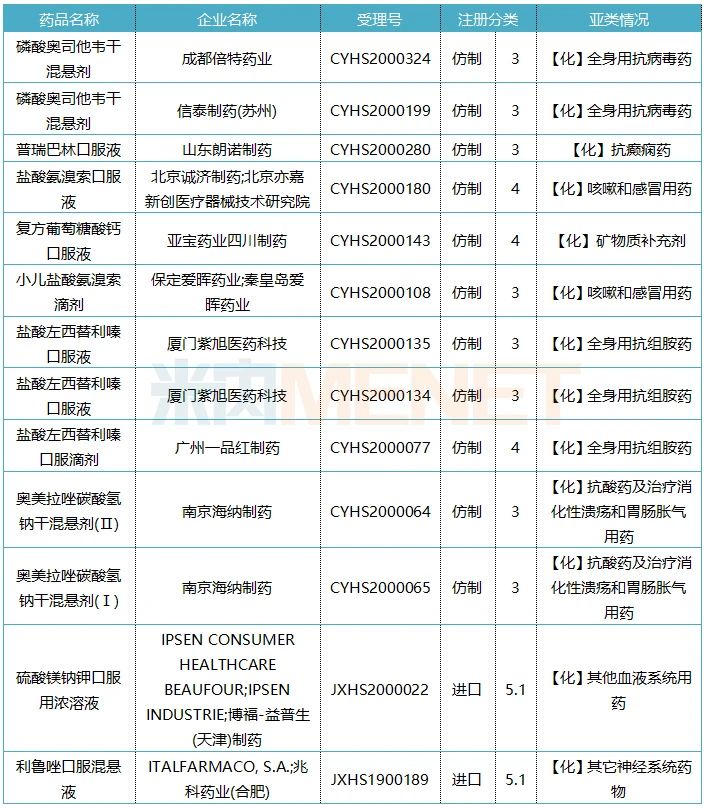

表4:2020年至今在审的内服溶液剂上市申请情况

来源:米内网MED中国药品审评数据库2.0

2020年至今,除了恩华药业的盐酸咪达唑仑糖浆3类仿制上市申请、北京城济制药的左乙拉西坦口服液4类仿制上市申请已获得受理外,涉及内服溶液剂的13个受理号仍在审评审批中,其中两个为进口5.1类。

国内仿制方面,成都倍特药业与信泰制药(苏州)在争夺磷酸奥司他韦干混悬剂的国内首仿;爱晖药业的小儿盐酸氨溴索滴剂若获批即为国内首仿;盐酸左西替利嗪口服滴剂早前已有山东达因海洋生物制药申报6类仿制,CDE在2018年给出的审评建议为资料发补,一品红能否最终拿下首仿,我们拭目以待;目前国内暂无奥美拉唑碳酸氢钠干混悬剂相关产品上市。

在一致性评价补充申请方面,海南普利制药的地氯雷他定干混悬剂、国药集团汕头金石制药的头孢丙烯干混悬剂以及海南三叶美好制药的头孢泊肟酯干混悬剂正在审评审批中。

来源:米内网数据库

注:审评数据截至2020年6月8日,如有错漏,敬请指正。

关键词:

|