泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-05-18 转至微博:

|

医药网5月16日讯 从FDA批准的新药情况来看,2014年仅批准了4个抗生素,分别是:5月阿特维斯的Dalvance(达巴万星)、6月Cubist的Sivextro(泰地唑胺)、8月Medicines公司的Orbactiv(奥利万星)、12月Cubist的Zerbaxa。其中,Dalvance、Sivextro及Orbactiv均为单化合物,而Zerbaxa则是Ceftolozane/他唑巴坦组成的联合制剂。2015年2月15日,FDA又批准了阿维巴坦与头孢他啶的组合药物Avycaz。Zerbaxa与Avycaz都是β-内酰胺酶抑制剂的组合抗生素。

异军突起:与抗生素多种组合优势

查阅近几年来全球各类别处方药的销售排行榜,抗菌药早已被抗肿瘤药物、抗及糖尿病药物等远远抛在了后面,并且畅销药排行榜中也早已不见抗菌药的身影。本世纪以来,抗生素市场上表现最好的公司是辉瑞,销售最好的产品也是辉瑞的产品(阿奇霉素),2005年阿奇霉素销售峰值为20.25亿美元。

作为抗生素种类中的老大,β-内酰胺类抗生素自青霉素上市以来得到了巨大的发展,但随之而来的耐药性则带来了无限烦恼。为解决细菌产酶耐药问题,人们想方设法加以解决,其中之一就是开发出β-内酰胺酶抑制剂。

β-内酰胺酶能使一些药物β-内酰胺环水解而失活,导致病原菌对β-内酰胺类抗生素(如青霉素类、头孢菌素类)产生耐药。而β-内酰胺酶抑制剂能与细菌产生的酶结合并使之灭活,因而能减少药物产生耐药性,并提高抗生素的疗效。

自第一个β-内酰胺酶抑制剂克拉维酸于1976年被发现以来,β-内酰胺酶抑制剂为人类做出了巨大的贡献,也成就了自己。本世纪,在抗生素渐渐被漠视的时代,葛兰素的阿莫西林/克拉维酸钾和惠氏的哌拉西林/他唑巴坦等依然交出了靓丽的成绩,均曾超出年销售十亿美元这个重磅药的门槛。

2015年2月15日,FDA批准了阿维巴坦与头孢他啶的组合药物Avycaz,它是获得FDA优先审评的新分子实体。时隔多年再次批准新一代β-内酰胺酶抑制剂的组合抗生素,为市场带来了潜在的引爆点。原因是——此类酶抑制剂与抗生素可以进行多种组合,在增强抗生素疗效的同时,也增加了市场种类的多样性。

国内应用登峰造极:3个进入抗生素TOP 10

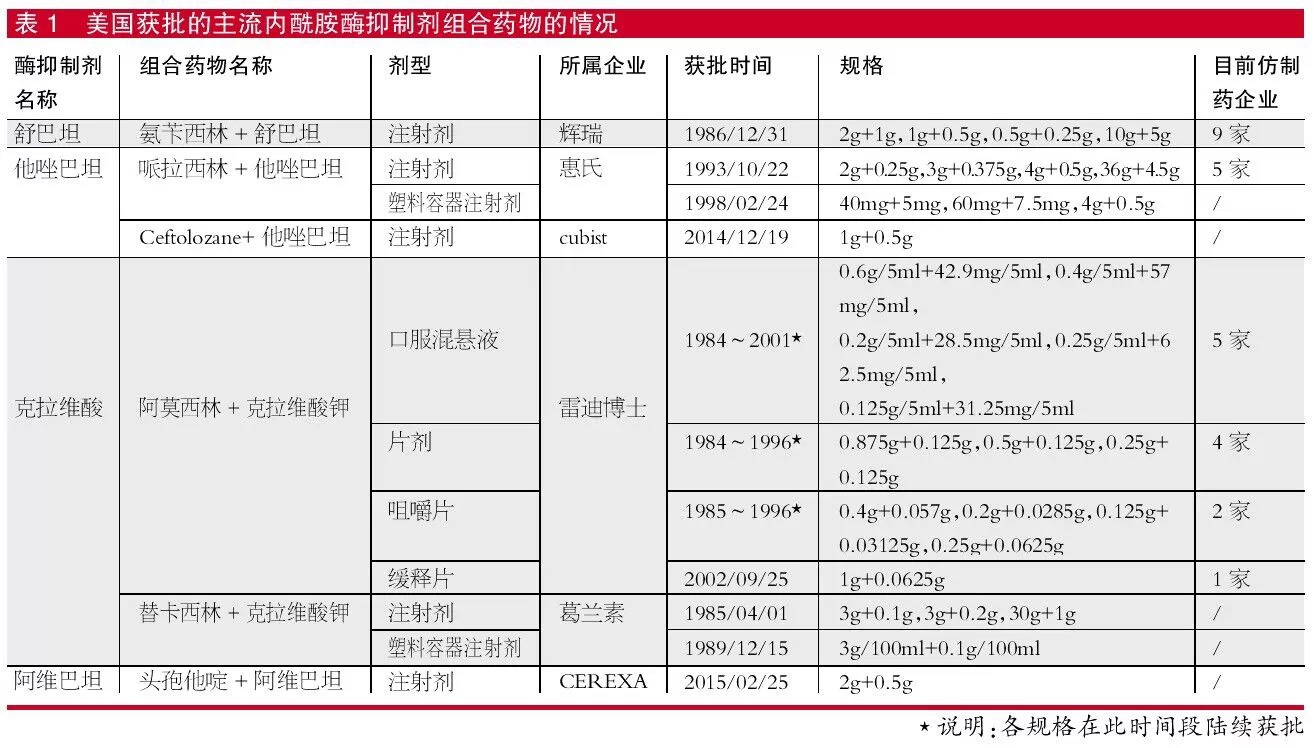

虽然β-内酰胺酶抑制剂自批准上市以来,为抗生素市场带来了无限的前景,但到目前为止也仅有数种此类酶抑制剂获批,它们是:上市多年的克拉维酸、他唑巴坦、舒巴坦,以及非β-内酰胺类β-内酰胺酶抑制剂阿维巴坦(Avibactam)。

在我国,制药企业将β-内酰胺酶抑制剂与抗生素的组合早已应用得登峰造极,至于合理与否则见仁见智,但是它们的市场表现还是令人印象深刻的。

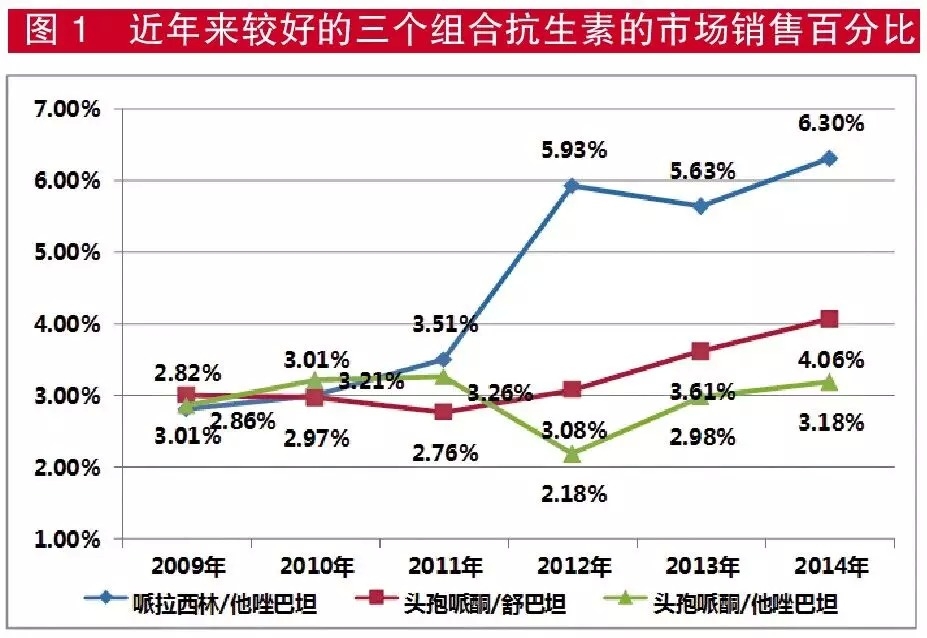

米内网抗菌药市场显示,2014年销售TOP10的抗生素中有3个是组合抗生素,它们是:排名第一的哌拉西林/他唑巴坦,排名第四的头孢哌酮/舒巴坦,以及排名第八的头孢哌酮/他唑巴坦,合计份额占到了总市场的13.54%;在销售前40的药物中,有9个为组合药物,其中与舒巴坦组合的药物占4个,与他唑巴坦组合的有3个,与克拉维酸组合的占1个。

哌拉西林/舒巴坦在2011年连续数年稳居TOP10榜单后,2012年开始被这个小集团“抛弃”,随之而来的是哌拉西林/他唑巴坦的快速上位。自2012年登顶后,哌拉西林/他唑巴坦一直高居NO1的宝座,2014年其市场份额更是高达6.3%。

“四大家族”:何方神圣?市场前景?

这些能把抗生素市场搅得热火朝天的β-内酰胺酶抑制剂又是何方神圣呢?根据化学结构,β-内酰胺酶抑制剂主要包括含有β-内酰胺环结构和不含β-内酰胺环结构两大类。

克拉维酸、舒巴坦、三唑巴坦均含有β-内酰胺环结构,其作用机制是与β-内酰胺酶形成非共价键Michaelis复合体,丝氨酸亲核进攻酰胺键,β-内酰胺环开环,再经重排等使酶失活,自身结构也被破坏,故也称为自杀性酶抑制剂或不可逆竞争性酶抑制剂。

阿维巴坦则属于不含β-内酰胺环结构的β-内酰胺酶抑制剂,作用机理与上述酶抑制剂有本质区别。其作用机制为β-内酰胺酶丝氨酸亲核进攻阿维巴坦酰胺键,开环形成共价结合物,得酶-抑制剂复合体,为酶抑制形式,且不发生水解,再经环合形成内酰胺环又得阿维巴坦。亲核进攻导致开环的速率远远大于环合,致使β-内酰胺酶基本处于抑制状态。在此过程中,阿维巴坦自身结构可经逆反应恢复,因而具有长效的抑酶作用。

虽然机制不同,但它们对于增强抗生素的疗效以及对市场的影响没有本质的不同。那么,国内此类型制剂的详细情况是怎样的呢?

克拉维酸

2种组合8种剂型34个规格,利润滩薄回天乏术

克拉维酸是最早应用于临床的β-内酰胺酶抑制剂,其本身几乎没有抗菌活性,与抗生素联合后,能显著降低抗生素对某些病原菌的最小抑菌浓度(MIC值)。

目前国内上市的品种有阿莫西林钠/克拉维酸钾与替卡西林/克拉维酸钾两种组合药的方式,但是剂型有8种之多。替卡西林/克拉维酸钾组合因主药的原因仅有粉针;但阿莫西林钠/克拉维酸钾就有片剂、粉针、颗粒剂、咀嚼片、分散片、胶囊及干混悬剂7种,除胶囊仅有1家生产外,其余剂型均为多家企业拥有,盈利能力存疑。

而8个剂型的规格加在一起更是有令人咂舌的34个之多,虽然有些企业为便利等原因,对部分剂型申请了独家规格,但由于厂家实在太多,利润已经摊薄,企业也回天乏术。

替卡西林/克拉维酸钾虽然只有3.2g和1.6g两个规格,但每个规格均有20多家企业生产,同样盈利困难。

目前在抗生素销售TOP 40中,阿莫西林钠/克拉维酸钾销量排名第36,替卡西林/克拉维酸钾则未进入40强。

舒巴坦

7种组合570多条批文,辉瑞单独定价一路狂奔能行多远?

舒巴坦于1978年首次合成,其抑制β-内酰胺酶的作用类似于克拉维酸,效能稍低,但稳定性比克拉维酸好,也是国内组合药方式品种最多的酶抑制剂。

目前舒巴坦分别与哌拉西林、头孢噻肟、头孢哌酮、头孢曲松、美洛西林、氨苄西林、阿莫西林7种抗生素有组合药的品种上市,除阿莫西林/舒巴坦兼有咀嚼片和胶囊外,均为注射剂。在高达570多条获批的上述注射剂生产批文中,以头孢哌酮/舒巴坦的批文最多,高达391条。

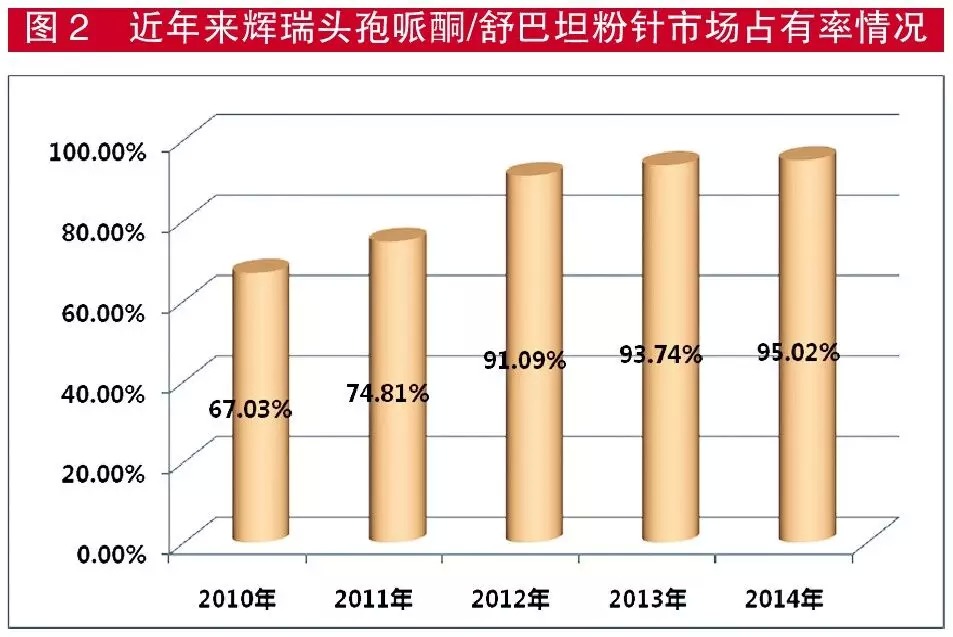

常识告诉我们,这样的批文数应该没有市场利润了,但样本的数据明明白白显示其2014年销售排名在抗生素中占第四位,原因归结于辉瑞产品的强势回归。

2011年,辉瑞的产品申请了单独定价,由此带领该品种一路狂奔,由2011年份额在前十开外到2014年的第四,辉瑞的产品贡献最大,同时辉瑞也成为最大的受益者,在同类产品中其市场份额得到了快速提升,直至2014年的95.02%。

但是日前,发改委等部门发出的《关于推进价格改革意见的通知》,将取消绝大部分药品的政府定价,这一规定将对上述药物销售有何影响以及影响到什么程度,还有待观察。

他唑巴坦

4种组合多厂家生产,几家国内大型抗生素企业成顶梁柱

他唑巴坦于1980年合成,是在舒巴坦结构基础上增加一个三氮唑环,最早上市的组合制剂是哌拉西林/他唑巴坦。

目前我国已有的品种为哌拉西林/他唑巴坦、头孢哌酮/他唑巴坦、头孢他啶/他唑巴坦、头孢曲松/他唑巴坦4个品种。鉴于哌拉西林/他唑巴坦的年代早及名气大,生产也较多,特别是规格为8:1的生产厂家有几十家。但从市场来看,国内几家大型抗生素企业起到了顶梁柱的作用,其中华北制药、珠海联邦制药及山东齐鲁制药的市场份额占据了半壁江山,在与外企的争夺战中没有失分。

阿维巴坦

阿特维斯Avycaz拥有“重磅炸弹”潜质,可与默沙东Zerbaxa抗衡

阿维巴坦是瑞士Novexel公司研究多年的β-内酰胺酶抑制剂,其以NXL-104命名的化合物在研究阶段就引起了巨大关注。头孢他啶及头孢他啶/阿维巴坦由CEREXA INC研发成功,2007年CEREXA被森林实验室(Forest Lab)并购为其子公司,2014年阿特维斯耗资250亿美元收购Forest Lab。

目前Avycaz为阿特维斯拥有,并成为一支能与默沙东抗生素新药Zerbaxa相抗衡的武器。Zerbaxa是Ceftolozane与他唑巴坦组合的药物,本为Cubist所有,后被默沙东并购所得,业界预测Zerbaxa的年销售峰值将超过10亿美元。毫无疑问,Avycaz未来成为重磅炸弹的几率也非常大。

结语

目前随着一些国家鼓励新抗生素研发的激励措施陆续出台,各大制药巨头都有了新动作,抗生素市场有了一些回暖的迹象。随着含有阿维巴坦的复方制剂的上市,又一轮开发热潮正在酝酿。

企业不应只是抱着“市场这么大我想来看看”的心理,而应根据自己产品线的情况谨慎而行。因为上述组合抗生素的市场规律告诉我们——即使你费尽心机挤进来,却会发现,对你来说,这并不是一间看得见风景的房间。

关键词:

|