泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-07-13 转至微博:

|

医药网7月10日讯 骨科产业,一场在经济、人口以及技术旗帜下进行的变革不知不觉中悄然来到世人面前,一些投机公司为更好地利用这种变化开始重组他们的业务。

据OrthoStreams发布的骨科趋势观察报告称,价值35.5亿美元的全球骨科产品市场年增长率为3.5%,预计在2015年将增至38亿美元。主要来自于:人口老龄化、个体期望生命保持活跃状态、肥胖现象持续加剧,以及医保覆盖范围扩大等驱动因素。

其中脊柱、膝盖、臀部及创伤产品占超过整个骨科产品市场总数的65%。不断增长的外包及供应商重组将会推动上述精密制造外包市场的发展壮大。

精密密制造外包成为骨科市场主流

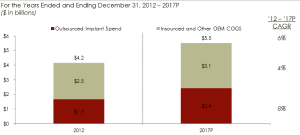

外包精密制造业被认为是发展最迅速的行业,通常该类企业拥有专业化且全方位服务的能力。外包的骨科精密制造市场预计将从2012年的30亿美元增长至2017年的42亿美元,同比增长6.9%,市场增长率预计将超过普遍的骨科产品。

外包精密制造业被认为是发展最迅速的行业,通常该类企业拥有专业化且全方位服务的能力。外包的骨科精密制造市场预计将从2012年的30亿美元增长至2017年的42亿美元,同比增长6.9%,市场增长率预计将超过普遍的骨科产品。

外包骨科精密制造市场包括厂家的植入物、等。植入物所占市场份额最大,且发展最快,预计将从1.7亿美元增至2.4亿美元,年复合增长率为8%。仪器的发展速度次之,市场份额排名第二,预计年复合增长率为5.6%。

又由于全球医疗设备原型合作制造商积极外包非核心功能,大多数医疗器械逐渐把资源集中在研究、产品开发及市场营销等领域,这种外包制造使得制造商能够专注于核心竞争力速度的增长。

骨科植入物使用量持续增长

骨科植入物的使用量预计每年将增长3-4%,此类产品稳定增长的需求由以下因素驱动:

1)人口老龄化将需要更多的矫正外科植入物。至2015年,美国65岁以上人口将达到48,000,000,与2010年相比,增长超过18%。

2)骨质疏松性骨折和肌肉骨骼诊断的增加驱动了更多的骨科手术量的产生,尤其是针对65岁及以上人群。

3)与肥胖相关的医疗费用在过去十年中翻了一番,目前美国这方面的年支出为1500亿美元。在美国,手术已经成为一种专业,不仅挑战着矫形外科医师的方式方法,甚至可能决定了特别的植入物设计。

4)活跃的生活方式造成了更年轻的人口统计数据增加。

5)科技进步正在使设备使用更持久,使年轻患者获得“终身”植入物。

植入物使用已经开始智能化。在骨科领域中,传感器被运用在移植物与器械装备上。这方面同时被三个领域来驱动:嵌入式传感的新技术能力、骨科领域制造商对嵌入式芯片能力的增长的理解力,以及制造和卫生供应商的动机。

未来投资将集中在BRIC

BRIC即巴西、俄罗斯、印度和中国。已经全面覆盖美国和欧洲市场的五大护膝运营公司,有着成熟的销售和分销部门,然而,BRIC将成为五大的未来走向。随着五大的销售额减缓低至5%,他们正在大力投资于BRIC,已取得未来发展。例证,美敦力(Medtronic)宣布他们在中国已经发展了2000个员工。施乐辉(Smith&Nephew)宣布了重组,并将战略性锁定在BRIC,并会投入更多研发资金在BRIC产品中。

关键词:

|