泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-08-03 转至微博:

|

医药网7月30日讯

报告要点

IVD:崛起中的朝阳行业

目前,国内体外诊断行业(IVD,In-Vitro Diagnostics)正逐步崛起。相对于国外成熟市场,国内呈现基数小、增速快的特点。受医保控费影响,国内医疗机构15%加成逐步取消,诊断等医疗项目“此消彼长”。我们认为IVD行业有望受益于医改的大趋势,长时间保持较快的成长速度。

产业链分析:专业化与规模化铸就行业未来

龙头企业产业链的不断完善,有望享受规模化协同红利及专业化技术溢价。

上游:原料突破即为利润。上游诊断酶、抗原、抗体等原料仍为国外企业所垄断,国内研发能力突出的公司正逐步加强原料的研发,突破即为利润。

中游:生产、渠道、销售政策等因素导致强者恒强。生产环节,生化诊断及酶联免疫诊断短期内仍将是市场主流,化学发光对酶联免疫替代将是趋势,龙头企业有先发优势。渠道环节,行业内多采用“仪器+试剂”捆绑代理销售模式,大型企业有较强的议价能力。销售环节,采购政策逐步清晰,不按方法学定价的省统一招标改革后,政策对国产倾斜,行业格局有望重新洗牌。

下游:消费主体的多样性决定,全面解决方案是核心竞争力。地市级及以下医院因资金有限及对高端检测技术的需求,将是未来国产进口替代的理想阵地。独立诊断试验室因医院盈利需求,发展模式与国外略有不同,专业化的服务及特检项目有望成突破点。总体来看,能够提供全面解决方案的IVD企业具备核心竞争力。

细分子行业:三分天下,将持续高景气

生化诊断:竞争日趋激烈,但随着医疗中枢的下移,基层市场对性价比较高的生化诊断需求释放,稳健发展有望维持。免疫诊断:酶联免疫的化学发光替代大势所趋,技术领先企业将率先享受技术溢价。分子诊断:市场占比最小,发展最快的子行业。随着基因测序的兴起,有望成为IVD行业的主流之一。

A股相关上市公司推荐

我们长期看好IVD行业的前景,A股相关上市公司推荐如下。美康生物:生化优秀,布局下游独立诊断实验室;迈克生物:代理+自产,化学放光领域优势明显;达安基因:分子诊断龙头,实现“个体化诊断+个体化治疗”的一体化;万孚生物:POCT优势企业,有望实现持续高增长;科华生物:“试剂+设备”一体化,方源资本入驻提升外延并购预期。

报告正文

IVD:崛起中的朝阳行业

体外诊断——现代医学治疗的基石

体外诊断(IVD)是指将血液、体液、组织等样本从人体中取出,使用体外检测试剂、试剂盒、校准物、质控物等对样本进行检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测等的过程。

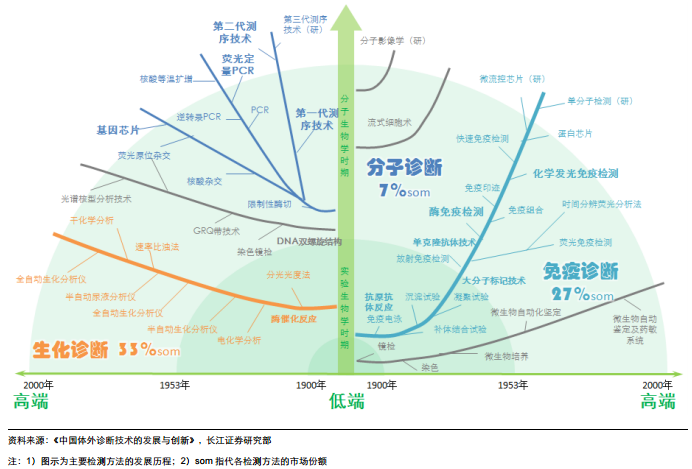

体外诊断行业的发展伴随生物化学、免疫学、分子生物学等领域的发展而发展,可分为三个发展阶段。第一阶段,20世纪之前萌芽时期,使用一些传统的医学诊断技术;第二阶段,20世纪初期,随着现代医学的发展及酶催化反应与抗原抗体反应的发现,体外诊断逐步兴起。第三阶段,1953年后,DNA双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动整个体外诊断行业跨越式发展。

体外诊断按检测原理或检测方法分类,主要分为生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血类诊断、血液和流式细胞诊断等诊断方法,其中生化、免疫、分子诊断是目前我国体外诊断的主要方法。

国际相对成熟,国内崛起迅速

2008年全球体外诊断试剂市场370亿美元,2013年约466亿美元,5年复合增长率4.72%。北美、欧洲、日本等成熟市场收入占比相对较高,合计约在80%以上。中国、印度、拉美、东欧等地区合计占比10%。

中国体外诊断行业尚处产业发展初期阶段,呈现基数小、增速快等特点。2013年国内体外诊断试剂市场48亿美元,同比增长20 %%,前5年复合增长率17.98%,远高于国际市场同期增速。

国际主流诊断试剂品种较为丰富,且市场占有率较为匀称,快速检测发展较为成熟占比29%,微生物、免疫、生化分别占比18%、15%、8%;国内产品种类相对较为集中,且竞争相对较为激烈。其中,免疫诊断占比33%,生化诊断占比27%。

行业发展,契合医保控费需求

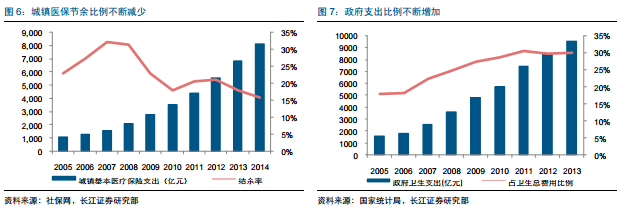

随着新医改的推行,医保覆盖率和覆盖水平大幅提高,随之医保节余率下降,医保压力逐年增加。2014年城镇基本医保基金支出8134亿元,结余1528亿元,结余率仅为15.78%。以2008-2014年结余率下降速度推测,至2020年全国城镇基本医保基金将首次见底。

政府卫生支出比例不断增加,截至2013年,政府支出超过9500亿元,支出占比超过30%。长此以往,医保费用将远远超出政府承受范围,医保控费势在必行。而医保控费的一个核心环节即为医疗设备及使用效率的提升和取消药品加成。

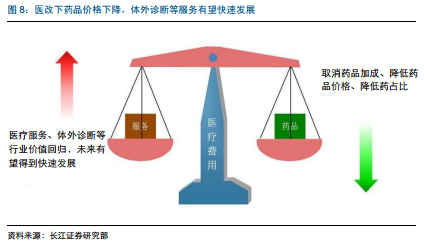

据估计体外诊断可以影响约70%的医疗决策,却占全球医疗卫生总支出不到1%。体外诊断行业的发展与运用,有助于以小博大,优化医疗设备及药品使用过程,提高使用效率。

另一方面,计划经济时代医院遗留下的15%的药品加成收入将在医改过程中逐步取消。而医院作为一个经济体,未来会将更多注意力投入医疗服务或诊断科室,以弥补其药品收入下降的损失。“重药品,轻服务”现状将逐步得到纠正,医疗服务及体外诊断将在此消彼长中得到快速发展。

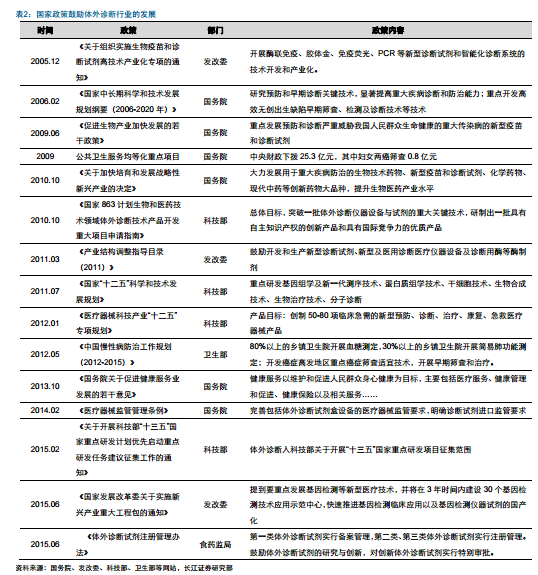

政策层面,自2005年12月发改委发布《关于组织实施生物疫苗和诊断试剂高技术产业化专项的通知》以来,国家对包括体外诊断在内的生物高新技术一直持鼓励、支持态度。9年间发改委、国务院、科技部、卫生部等部门颁布相关支持文件十余个。沐浴政策春风,有助于体外诊断行业整体的快速发展。

产业链分析:专业化和规模化铸就行业未来

上游:原料进口占比较高,突破即为利润

体外诊断试剂上游的核心原料包括诊断酶、引物、抗原、抗体等,此外还有各种精细化学原料,包括氯化钠、碳酸钠和各种氨基酸以及有机酸等,这些精细化工品的作用主要是调配诊断试剂的缓冲溶液系统。

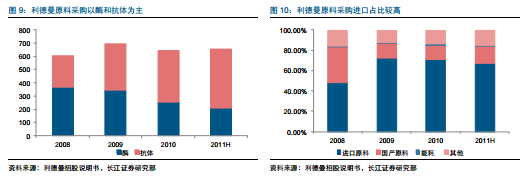

由于生产工艺、产物纯度等因素影响,国产原料离生产要求仍存在一定差距,目前诊断酶、抗体等主要原料仍依赖国外进口。以2011年上市的利德曼为例,2008年-2011年中进口原料成本费用均在总成本50%以上,其中2011年进口原料成本占比67.19%。考虑到利德曼是少数原料研发上有较多突破的公司,我们预计全国原料平均进口成本占比在70%以上。

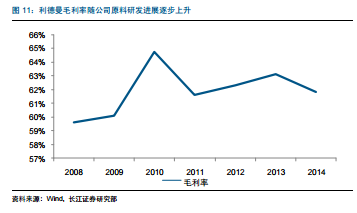

目前国内各大诊断试剂龙头均加大原料研发力度,掘取上游原料毛利。如利德曼自上市以来一系列诸如乙肝表面抗原、乙肝e抗体、甲状腺球蛋白原料的研发成功,获得上游原料利润溢价,促使公司毛利不断提升。至2014年,公司毛利率61.83%。(2011年公司上市,2010年毛利率相对较高)

中游:政策逐步清晰,国产龙头强者恒强

根据行业生命周期理论,体外诊断行业正处行业生命周期中成长期阶段。这一时期的市场增长率很高,需求高速增长,技术渐趋定型,行业特点、行业竞争状况及用户特点已比较明朗,企业进入壁垒提高,产品品种及竞争者数量增多。行业龙头将享受行业高速发展的红利,随着行业集中度的提升而不断快速发展。

生产:企业集中度低,进口替代自下而上进行中

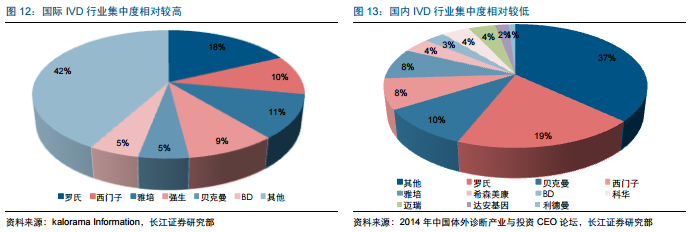

目前国际体外诊断市场行业集中度相对较高,罗氏、西门子、雅培、强生、贝克曼、BD等6大企业占据体外诊断市场近60%的市场份额,垄断优势明显。国内行业集中度相对较低,规模最大的的科华生物2014年营业收入12.18亿元,相较于2014年305亿元的国内市场,市场占有率不到4%,国内企业集中度相对较低,同时也意味着国内企业未来有更多的发展机遇。

相较于国外企业,国内体外诊断公司虽然在国内大的三级二级医院国内企业有较大的劣势,但在一些低端市场已经在逐步完成进口替代。

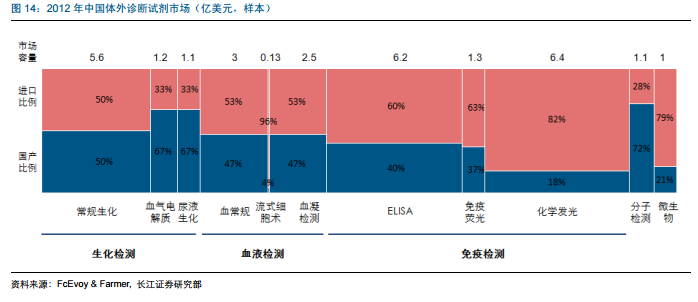

试剂方面,高端市场仍以进口产品为主。从2012年国内体外诊断试剂细分行业来看。低端的生化国产试剂已逐步超过进口试剂,如血气电解质、尿液生化检测等领域市场份额均已超过60%。免疫检测虽然在酶联免疫方面取得一定的突破,但高端的化学放光检测依旧为外资企业所垄断,2012年市占率仅为18%。分子诊断方面由于对原料要求相对较低,国内试剂发展较为迅速,2012年市占率达到72%。此外血液检测的流式细胞术及微生物检测方面,国内进展较为缓慢,大部分诊断试剂仍需进口。

仪器方面,多领域逐渐完成进口替代。相对于国产试剂的弱势,在体外诊断仪器方面,国内制造在多个领域已经取得较大的突破。生化检测国产仪器市占率2012已超过进口仪器。免疫诊断仪器进口替代正在进行中,2012年即使免疫诊断中相对高端的化学放光仪器市场占有率也已达到54% 。而更为高端的分子诊断、微生物诊断、流式细胞诊断仪器则更多依赖进口。

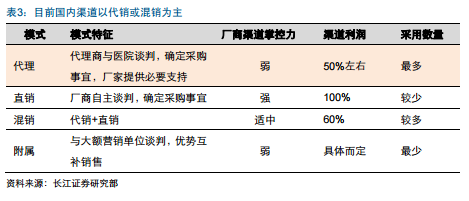

渠道:“仪器+试剂”代理为主,越封闭越盈利

营销渠道上以代理为主,直销为辅。目前体外诊断行业企业主要选择三种销售模式来销售产品:自建渠道、通过专业经销商或与产业链上大额营销单位(如体外诊断仪器生产商)进行优势互补来销售其产品。几种模式在产业链的利润分配上有所不同。直销模式中,企业能更贴近终端客户,更有效了解医院需求,增强客户黏性,但费用较高;而代理制模式下一般企业会以终端价格的一定比例向经销商供货,由经销商处理各种费用;第三种附属大额营销单位的则通常是有一定产品优势但缺乏一定渠道的小型创新型试剂生产公司的经营模式。

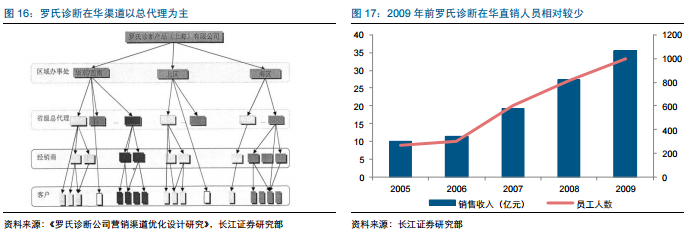

目前我国体外诊断试剂生产企业约300~400 家,其中规模以上企业近200 家,但年销售收入过亿元的企业仅约20 家,企业普遍规模小、品种少。而各下游单位或组织较为分散且需求不同,因此采用直销渠道营销产品的成本相对较高,企业往往选择成本相对较低的代理商模式。即使规模大如罗氏诊断,其进入中国后最早选择的依旧是总代理为主,2008年后才慢慢介入直营团队。

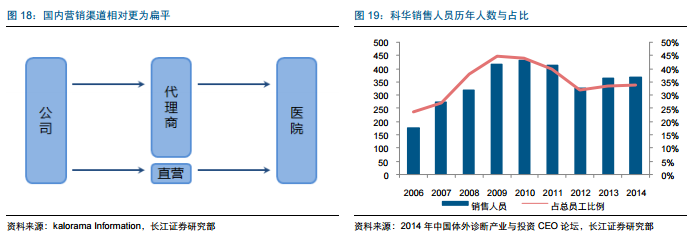

相对于国外大型体外诊断企业,虽然同样以代理销售为主,但国内企业规模相对较小,体系更为扁平化,更贴近医院等终端市场。如科华生物本身是希森美康公司国内最大一级代理商,其在国内主要城市均有销售办事处,建有一定的销售队伍(2014年销售人员367人,占总员工34.04%),国内龙头企业对渠道有更强的掌控力。

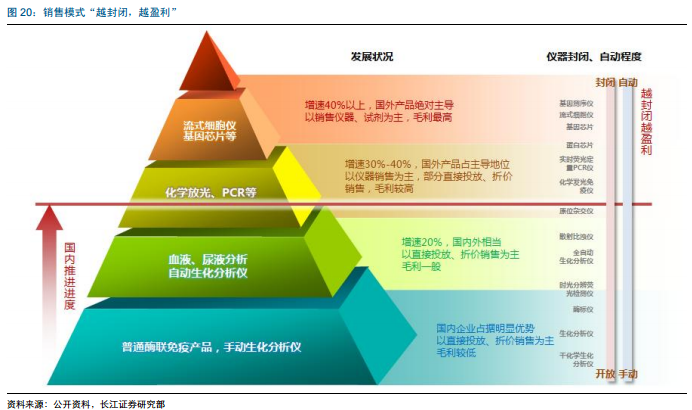

销售模式以“仪器+试剂”捆绑销售为主。体外诊断设备或试剂的销售模式主要有仪器或试剂的直接销售、直接投放、折价销售、第三方租赁与第三方合营等模式。其中直接投放最为普遍,厂商免费赠与设备并合同约定在未来的一段时间内需购买其对应试剂。这种营销模式在一定程度上保证了客户黏性,但在实际操作过程中往往由于销售人员为完成业绩而非最优投放而有较大的损失。折价销售在一定程度上避免了此类问题的出现,但作为下游医院方会优先考虑直接投放模式。因此实际过程中两种销售模式各有所长,主要看看厂商与医院方的议价能力与技术先进程度等。

销售模式也与设备的技术水平相匹配的,设备越高端,技术含量越高,销售模式越封闭,盈利能力越强。低端如干化学分析仪全国可生产厂家近300家,销售模式多为直接投放,毛利较高;而高端如基因测序仪,全球仅有Illumina, life等四家成产商,试剂与仪器较为封闭,毛利较高。目前国内企业多采用代理销售模式,各地代理商区域优势明显,对渠道掌控较强。

关键词:

|