泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-10-12 转至微博:

|

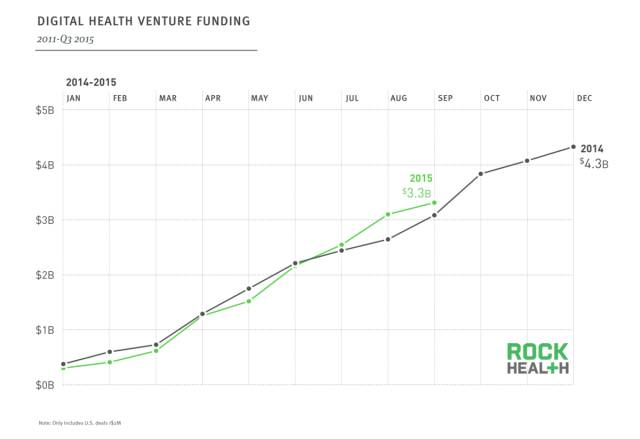

医药网10月10日讯 现在,2015年已经过去了3个季度,我们惊喜的发现,2015年前三季度针对数字医疗领域的投资已经超过了2014年的前三季度,总额达到了33亿美元,过去12个月的增长率达到了30%。平均单笔融资额也是迄今为止最高的,达到了1580万美元,虽然总的投资次数相比去年下降了9%。并且在本季度,投资数额最高的8笔投资占到了总投资额的一半。(注:本文统计的投资数据仅包含了北美披露的单笔200万美元以上的投资。)

虽然天使轮及A轮的投资占到了本季度投资总额的57%,但D轮及后期的投资次数明显增多。在去年的第三季度中,D轮及之后的投资数量占到了11%,而今年的第三季度,这个数字达到了14%。数字医疗产业不断收到来自后期的投资者的兴趣显然也是本身逐渐成熟的结果。

六大领域

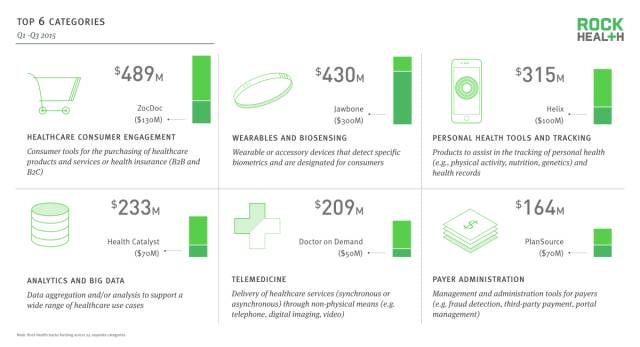

2015年的Q3,6大投资领域占到了本季度数字医疗领域投资总额的56%,并且这6大类从年中以来就一直保持着稳定,其中“管理”和“临床工作解决方法”两大领域被“个人健康管理追踪工具”和“支付管理技术取代”。

而个人健康管理追踪及工具则占据了两笔巨额融资:Helix的1亿美元战略投资和23 andMe的7900万美元的E轮融资。

由于22%的美国人到2040年都将超过65岁,针对老龄化的服务和技术也受到了投资者的极大关注。比如Honor因为其为老年人提供便捷的家庭护理服务和在线平台儿获得了高达2000万美元的A轮投资。

其他的投资增长显著的领域包括:数字诊断及商业化的生命科学工具,年增长率分别高达195%和110%。

并购活动

支付及服务领域并不是本季度并购市场唯一火热的领域,数字医疗领域的并购也在持续升温,到目前为止,本年度数字医疗领域的并购数量达到了146笔,其中有44笔披露了具体金额,总计达到51亿美元。随着产业中的一些公司越来越关注新的垂直领域、新的功能,数字医疗领域的并购相信会越来越活跃。2015年Q3,临床工作工具占到了并购总额的25%,成为产业中最火热的并购领域。在该领域的目标公司中,有26%在今年被并购,而2014年这个数字为19%。这种增长显示出了该领域在医疗健康中的重要性。本季度比较重要并购包括:

IBM以10亿美元的价格收购MergeHealthcare。通过对Watson平台在医疗成像领域的竞争对手Merge Healthcare 的并购,IBM延续了其在医疗垂直领域的“大跃进”。其目标在于最终实现对医学图像的智能学习和智能分析,以便于Watson机器人医生系统能够对医学成像科的医生提供更为精确的诊断建议。这是IBM本年度的第三笔并购,在此前的两笔中,IBM分别兼并了Explorys和Phytel。

MillenniumHealthcare在软件领域的扩张。Millennium的商业布局包括了医疗设备销售、收入管理、技术平台等。而随着其在硬件领域的收缩,这家医疗公司开始在他的软件产品领域开始了快速扩张。他们在本季度的第一笔并购对象是HealthPath及其WellPath系统。通过对提供个人健康档案服务和医疗时间管理的MedX的收购,Millennium将能够进一步连接等市场。

CardinalHealth以2.9亿美元的价格控股naviHealth。CardinalHealth将会收购naviHealth公司71%的股权。naviHealth的软件平台能够通过决策支持和相关的协议来帮助医生进行支付管理。随着联邦保险重新思考他们4500亿美元的医疗支出的分配,naviHealth能够为Cardinal Health提供承担额外风险和获取捆绑支付利润的机会。

关键词:

|