泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-02-24 转至微博:

|

医药网2月22日讯 在第一终端中,城市公立医院由于医疗资源配置较好,是患者看病的首选场所,也是药品实现销售的最大市场。2014年该终端药品市场规模已经超过6600亿元,但是其销售额的增速呈逐年下滑趋势。

概况

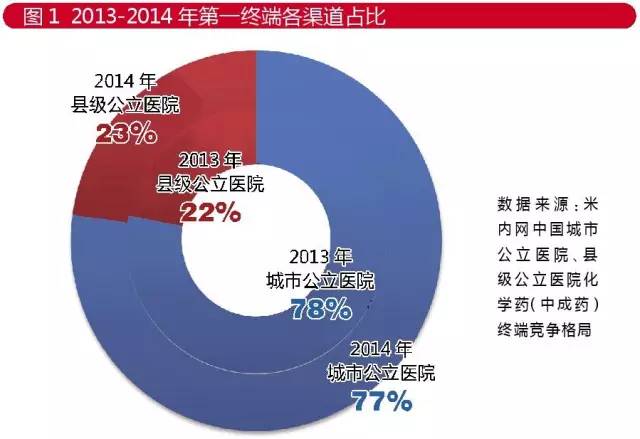

城市公立医院占比近八成

据米内网中国城市公立医院化学药(中成药)终端竞争格局数据,2014年中国城市公立医院销售同比增长12.6%,在第一终端(包括城市公立医院、县级公立医院)渠道中的占比接近八成,但占比有缓慢下降趋势。

一方面,医保控费、药品降药价、限抗等因素遏制了城市公立医院终端药品销售市场的过快上涨;另一方面,县级公立医院的快速增长令城市公立医院的药品占比呈现下降趋势,这种趋势在未来一段时间仍将持续。但是,作为国内最大的药品销售终端,城市公立医院市场仍旧扮演着举足轻重的角色。

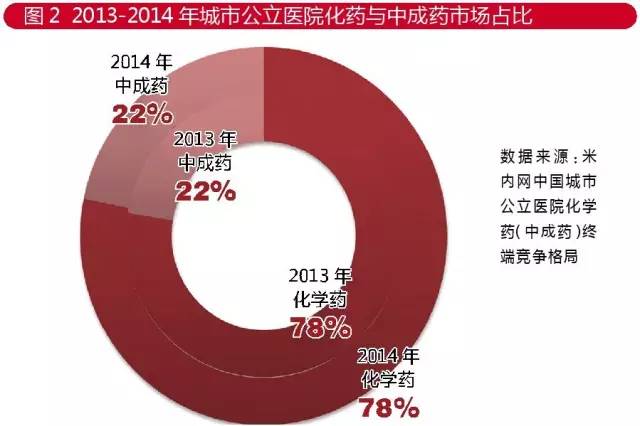

化药与中成药销售额占比4∶1

在城市公立医院市场上,化学药与中成药的销售额占比接近4∶1。化学药针对性强、作用迅速、疗效好,因此在医院住院过程中及在急重症抢救中使用的药物大部分为化药。

城市公立医院使用的药物中约有四分之一属于医保目录内药品、15%~20%的药物属于基本药物目录内药品,与其他终端相比,城市公立医院终端使用非医保目录、非基药目录内药品的比例更高。目前执行的医保药物目录为2009年发布的,2009版医保目录在实际临床工作中已不能适应医保覆盖面增加、医疗消费需求提高的要求。一方面,疾病谱变化和居民生活消费水平提高产生新的医疗消费需求;另一方面,城市公立医院接诊重大疾病、疑难杂症的患者更多,这都促使城市公立医院更多地使用新一代疗效更好、副作用更小的的新药,但这些新药往往并未纳入医保和基药目录内,这也间接反映出医保目录扩容甚至整个医保政策的调整需要尽快提上议事日程。

城市公立医院使用的中成药中,医保目录内药品和基本药物目录内药品的使用比例与化学药相当,但中成药药物的占比相对更大一些。

化药

心血管药销售增长最快

从重点治疗领域来看,城市公立医院化学药前三位治疗领域分别为全身用抗感染药物、消化系统及代谢药与抗肿瘤和免疫调节剂。其中,全身用抗感染药物由于“限抗令”的影响,市场份额及销售增速有所下滑;消化系统用药及抗肿瘤和免疫调节剂则增长平稳,抗消化溃疡用药中泮托拉唑、雷贝拉唑、埃索美拉唑等产品销售增长迅速;抗肿瘤和免疫调节剂中靶向治疗药物占比稳步提升;此外,由于近年来环境恶化,空气污染严重,呼吸系统疾病发病率上升使得呼吸系统用药成为重点治疗领域中增长最快的类别。

Top 10产品不乏外企身影

从产品角度来看,城市公立医院化学药前十品种分属五个治疗大类,每个类别恰好有2个品种进入前十,其中市场规模最大的全身用抗感染药物进入前十的品种仅有哌拉西林他唑巴坦和头孢呋辛,而且这两个品种的排名靠后,但销售同比增长迅速。与县级公立医院市场不同的是,Top 10产品的销售前三不乏外资、合资企业的身影。部分品种如氢氯吡格雷、阿托伐他汀即使专利过期,原研药企仍牢牢掌控该品种市场领导地位,即使是氯化钠这种普药老药,销售前三的厂家中也有外资企业大冢制药的身影。

Top 10企业内资占主导

从厂家角度来看,城市公立化学药市场领导厂家逐步被内资企业占据,2014年仅有辉瑞、赛诺菲、阿斯利康3家企业进入国内公立医院销售前十榜单。Top 10企业的主要产品以抗肿瘤药、心血管药、抗感染药及消化系统药物为主。

中成药

抗肿瘤中成药增长最快

城市公立医院中成药销售排名前三位的治疗领域分别为心脑血管疾病用药、肿瘤疾病用药、呼吸系统疾病用药。心脑血管用药占比最大,但增长略显颓势,是主要治疗领域中增速最慢的类别。肿瘤疾病用中成药是城市公立医院中成药销售额第二大类别,而且增长速度是各类别中最快的。

中药注射剂略显颓势

2014年,城市公立医院中成药Top 10产品全部为中药注射剂,但Top 10品种中除了丹参多酚酸盐、康艾等少数品种保持较高增速外,其余畅销品种普遍增长乏力,甚至出现了负增长。

其中,血栓通由于企业管理层变动、销售方式变革等原因,导致终端销售出现较为明显的下滑。舒血宁、血塞通等都是上市多年的老品种,由于市场竞争激烈,利润一直处于下滑态势,从而影响了厂家的销售积极性。2015年受医保控费、临床路径等因素影响导致中药注射剂在城市公立医院市场的发展不容乐观,其中影响较为明显的是部分定位为辅助用药的中药注射剂品种。

关键词:

|