泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-07-25 转至微博:

|

医药网7月22日讯 今年第二季度,第一个可以带回家的纳洛酮产品(Prenoxad)获批上市吸引笔者眼球。5月11日,英国Martindale Pharma宣布Prenoxad注射液在瑞典、丹麦等5个欧洲国家获得批准。这个药被设计用于由非医疗专业人员在社区治疗阿片类中毒。此药的获批再次提醒人们“毒品猛于虎”,需时刻提防毒品的泛滥。

当然,全球其他区域在2016年第二季还有众多新药获得批准,它们给我们带来了一些不一样的信息。美国一如既往地在创新药上发力;欧盟则收获了5个孤儿药且生物类似药审批更为灵活;国内则由于药物再评价的进程,新药研发步履较为缓慢。

美国

[看点] 首个PD-L1抗体药Tecentriq、“全能”的抗丙肝药Epclusa、第二个上市的生物类似药INFLECTRA

2016年第二季,FDA公布了955条审批信息。

其中,四月份315条审批信息,包括NDA(新药申请)228条、BLA(生物制品申请)17条、ANDA(简略新药申请)70条;这其中包含73条批准信息,17条临时性批准信息,其余为标签变更、补充临床数据等相关信息。

五月份共计352条审批信息,包括NDA 274条、BLA 9条、ANDA 69条;这其中包含56条批准信息,17条临时性批准信息,其余为其他相关信息。

六月份共计288条审批信息,包括NDA 219条、BLA 6条、ANDA 63条;这其中包含55条批准信息,13条临时性批准信息,其余为其他相关信息。

总体来看,第二季FDA共批准6个新分子实体和3个生物制品。

5月18日,FDA批准了全球首个PD-L1抗体药物Tecentriq,作为二线药物治疗一种叫做urothelial carcinoma的最常见晚期膀胱癌。同时,FDA也批准了PD-L1伴随诊断试剂SP142。这是30多年来FDA针对这一特定膀胱癌批准的首个新药,此药曾先后获得FDA的突破性疗法认定、优先审评资格以及加速审批资格。业界预测Tecentriq的销售峰值将达25亿美元。

6月28日,FDA批准了吉利德的又一抗丙肝药物Epclusa,它是FDA批准的首个用于所有6个主要基因亚型的抗丙肝药物。Epclusa是索非布韦和新药velpatasvir的固定复方组合,是吉利德为了进一步巩固其抗丙肝领域霸主地位的又一“重磅炸弹”。尽管HCV不同的基因类型序列能相差30%,但Epclusa一概通吃,12周的持续病毒学应答率都超过95%。

4月5日,FDA批准了第二种在美国市场销售的生物类似药INFLECTRA,它是重磅药物Remicade(类克,infliximab)的生物类似药,由辉瑞和韩国生物制品制造商Celltrion共同开发。早在2013年,INFLECTRA就成为欧盟获批的首个单抗类生物类似药。有机构预测这些生物类似药将在未来几年为美国保险公司、医生和病人节省数十亿美元。

欧盟

[看点] 5个孤儿药(Idelvion、Alprolix、Darzalex、Strimvelis、Galafold)、第二个IL-17A单抗药TALTZ、更为灵活的生物类似药审批

欧盟2016年第二季(截至6月24日)批准了17个药物。

其中包含5个孤儿药,分别为治疗血友病的Idelvion及Alprolix,治疗多发性骨髓瘤的人源化抗CD38单抗Darzalex,基因治疗药物Strimvelis,以及法布瑞氏症药物Galafold。

Galafold是去年秋季被FDA拒绝之后获得欧盟首肯。法布瑞氏症是X染色体缺陷的遗传,Galafold的获批将为此类患者带来新的用药选择。

Strimvelis是专用于ADA重症联合免疫缺陷的患儿,它是世界上首个拯救生命的儿童基因治疗产品。Strimvelis不依赖于第三方捐献者,因此不存在因排斥(移植物抗宿主病)引发的免疫不相容风险。

单抗Darzalex在欧洲的获批晚于美国。美国于去年11月批准其上市,并兼具孤儿药和优先审评身份,是全球首个被批准用于治疗多发性骨髓瘤的单克隆抗体。

Alprolix(重组凝血因子IX Fc融合蛋白),是第一款长效凝血因子疗法药物,于2014年获FDA批准,欧盟获批晚了两年。

用于治疗儿童及成年血友病的长效重组白蛋白融合蛋白IDELVION,在欧盟获批时间则晚于FDA两个月。

第二季欧盟批准了4款单抗类产品。

其中礼来治疗银屑病的TALTZ(ixekizumab)被业界寄予厚望。它是继诺华重磅抗炎药Cosentyx(secukinumab)之后,全球获批的第二款IL-17A单抗药物,业界预计其年销售峰值将突破10亿美元。

而继1月三星Bioepis依那西普生物类似药Benepali在欧盟获批之后,5月其抗炎药类克的生物类似药Flixabi再次获得批准,标志着其致力于高品质生物类似药开发获得良好的进展。

目前,三星Bioepis正在开发多个重磅品牌药的生物类似药,包括赛诺菲的重磅胰岛素来得时、艾伯维的重磅抗炎药修美乐、罗氏的抗癌药赫赛汀和安维汀;另有7个分子处于早期临床开发阶段。

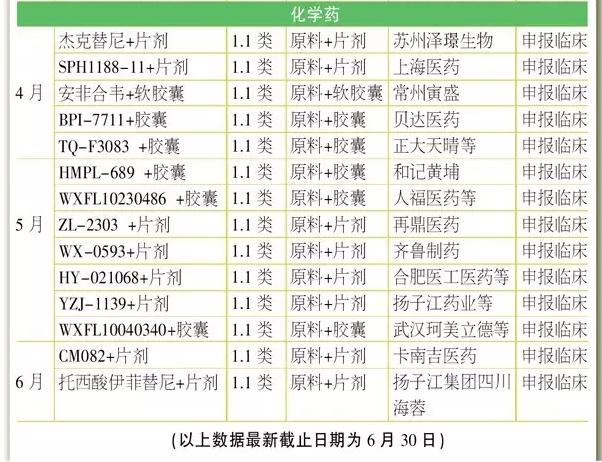

中国

[看点] 化药1.1类和生物药的1类新药申请数量减少;1.1类新药苹果酸奈诺沙星获批是亮点;关注“撤回申请”和“不批准”

一致性评价如火如荼地进行,使CDE和企业专注于已有产品的研究上,获批新批文当然只是意外的惊喜,数量不会太多。

从CFDA公布的月度批准上市情况来看,4月至6月,国内二季度共批准了38个药品上市。其中,四月25个,制剂批文仅8个;五月14个,制剂批文仅7个;六月5个批文,制剂批文3个。

唯一的亮点是5月的1.1类新药苹果酸奈诺沙星的获批,它是一款无氟喹诺酮药物,对许多耐药细菌如耐甲氧西林金黄色葡萄球菌、耐喹诺酮类金黄色葡萄球菌、耐喹诺酮类肺炎链球菌有效。

药物审评阶段方面,审批结论为“撤回申请”或“不批准”吸引了笔者的眼球。四月58个“撤回”+8个“不批准”占到总申请量的7.3%;五月15个“撤回”+4个“不批准”;六月5个“撤回”+1个“不批准”,这其中包括国内也包括外企。

而在新报注册方面,中药一类新药的新报数据仍然为零;化药1.1类和生物药的1类新药申请数量与第一季相比均有明显下降。当然诸如美他非尼等数个1.1类新药也获得了CDE批准进行临床试验,但距离上市为时尚早。

关键词:

|