泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-12-01 转至微博:

|

医药网11月25日讯 身处医药行业,每个人都知道政策驱动下,整个医药行业正在大洗牌。产业链横向纵向各个层面的政策,聚合在一起,引发的产业聚变将会沿着什么方向演进?未来的市场格局会怎样?企业怎么应对?作为医药产业内的每个个体,将会受到怎样的影响?是产业内上至公司当家人,下至每一位产业人士都需要关注的话题。11月23日,波士顿咨询(BCG)发布《在不断变化的中国市场,制药企业如何持续制胜?》,其中一些观点或许可以解惑一二。

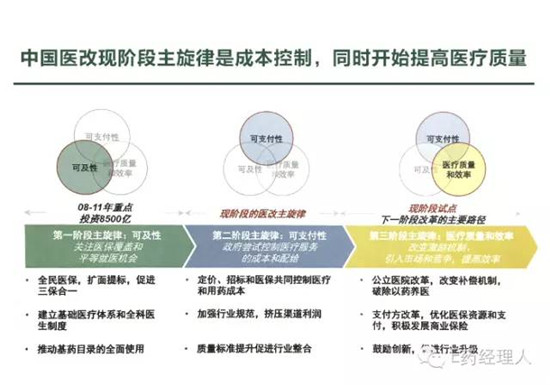

从2009年国家开展新医改至今,7年时间,其工作目标的重心正在逐步演变:

第一阶段医改的主旋律是可及性,关注医保覆盖和平等就医机会,这之中,投资8500亿元增加医保覆盖面,促进三保合一,建立基础医疗体系和全科医生制度,推动基药目录的全面使用等,都是为这个目标服务。根据最新医改监测报告,截至2016年6月底,全国基本医保参保(合)率为98.6%。

现在,医改的主旋律是通过成本控制达到可支付性,招标、定价、两票制、提升质量标准等,都是希望通过控制医疗服务的成本和赔给,达到可支付性的目的。

那么下一步,在可及性和可支付性的基础上,提高医疗质量和效率,将成为医改的重心所在。正在试点的公立医院改革、商业医疗保险的鼓励政策等等,都是在朝着这个方向实践。

成本控制是目前医改的关键词,为了实现此目标,国家采取了一系列的措施,包括采用一系列政策来控制医疗服务和药品的成本;降低医院对药品销售的依赖;对整个行业推行更严格的合规要求等等。

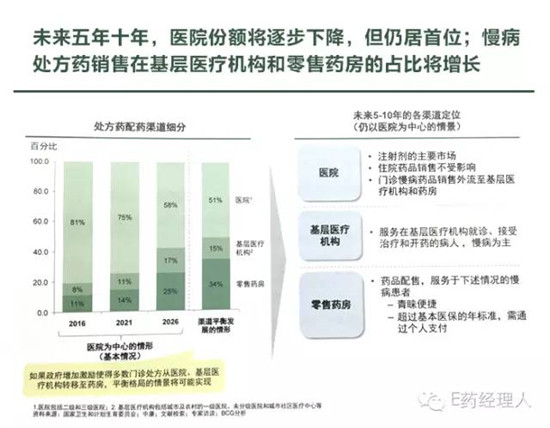

波士顿咨询认为,在这一系列的政策组合下,药品销售在各个渠道的占比将发生重大调整,也会导致在各个渠道内的药品采购模式发生重大变化。

销售上升至35%

目前药品的市场渠道主要是三个:医院、基础医疗机构和零售药店。

现在,医院仍然是药品销售的主要战场,预计80%药品的销售发生在医院。不过随着政府对药品销售事实“零加成”和更为严格的药占比,医院在药品销售中的份额肯定会下降,但幅度是多少?

波士顿咨询预计,未来10年,药品销售渠道将可能会呈现出两种状态:

一个仍然是以医院为主的结构,在这种结构中,医院在药品销售中比例将下降到60%以下。

另外一个是多元化的结构,医院所占比例降至50%左右,而基层医疗机构和药店终端在政策利好的促进下,占到剩下的50%。这之中,零售药店所占比例提升幅度最大,能够达到35%。

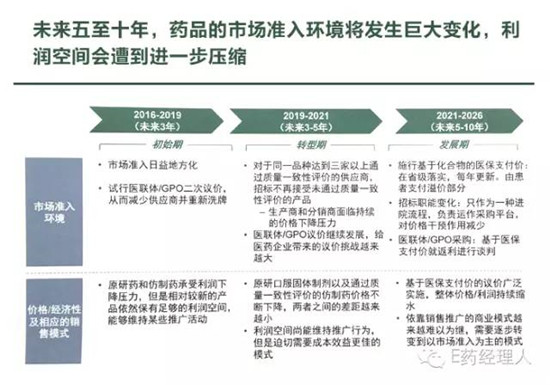

转向市场准入驱动演进

这种模式主要是针对于市场上的原研药和其仿制药等成熟产品而言。随着医联体在招标中的作用日愈加强,各地GPO模式的探索,量价挂钩和医保支付标准等方式在日后的应用,再加上医保控费等,使得医疗机构对其医疗行为的控制开始理性和客观。

所以随着这些政策实施的逐渐深入,之前靠着销售代表对单个医生开展学术推广而带动销量的方式,将更多开始转向通过整个进药流程的把控而带动销量。

原因一方是国家一系列成本控制的政策使得药品利润进一步压缩,可能需要通过减少销售人员数量的方式,进一步控制自身的销售成本。

另外一方面是,随着医改将重心转向医疗质量和效率,对于成熟产品而言,对单个医生开展“学术推广”的必要性已经大打折扣。

这其中,受影响最大的是那些在产品线中有“重磅炸弹”原研药的在华跨国药企,若是一致性评价工作能够按照预期完成,那么这些产品将经受激烈的市场竞争。其利润是否还能够养活众多的销售代表?波士顿咨询认为,不排除未来可能有大幅度裁员的情况发生。

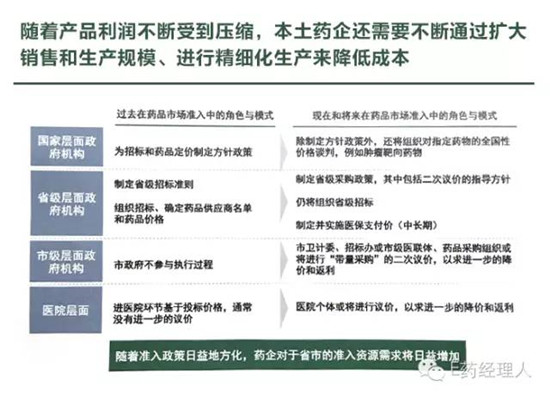

核心是地方市场

由于城市与的二次议价行为,市场准入格局将越来越地方化和复杂化。现在国家层面和省级层面的政府机构,更多开始扮演制定规则的角色,而真正的实施者开始由市级层面的政府机构和医院扮演。最近被业界广泛关注的广西医科大学议价医联体事件,就是一个例子。

因此制药企业药根据这些变化,灵活配置市场策略。

关键词:

|