泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-03-13 转至微博:

|

医药网3月7日讯 随着近日2017年版的医保目录的发布,围绕着新进品种的各种猜测终于尘埃落定。值得一提的是,相比起2009版,中成药部分由原本的1032(含民族药)增加到1238个,增加了206个,增长了19.96%,大大高于西药的增幅。结合中康CMH数据可知,目前这1238个医保目录中成药在国内五大终端的市场规模为2444亿元。新进入目录的206个中成药的扩容空间如何?中成药整体市场变化将呈现哪些特点?继续用数据来说话。

根据中康CMH数据显示,1238个医保目录中成药(拆分剂型后为2191个)2015年在国内五大终端的市场规模为2444亿元,占总体中成药市场的69.29%。预计2016年相关产品的市场规模将会达到2557亿元,增长率约为4.61%。而09版2015年在国内五大终端的市场规模为2354亿元。本次新增的206个中成药2015年的市场规模为约为115亿元,预计2016年这部分的规模将达到131亿元,增长率为13.64%,高于医保中成药整体的增长水平。

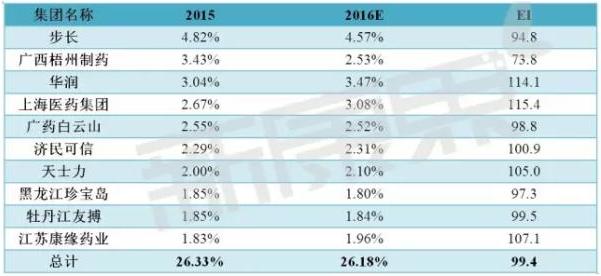

、 、 在17版医保中成药板块中,2015年前十厂家的市场占有率为26.33%,市场集中度较总体中成药市场的23.09%高。2015年步长制药以4.82%的市场份额位列第一,广西梧州以3.43%的份额位列第二。由于近年中药注射剂的使用受到越来越严格的限制,这对以中药注射剂为支柱产品的厂家产生了不小的影响。为应对挑战,不少厂家开始将资源投向新的潜力品种,例如步长制药及其子公司就有包括参仙升脉口服液、养正合剂、龙生蛭胶囊等在内的8个产品进入了新版医保目录,而康缘药业也有大株红景天胶囊等8个药品首次进入目录。可以预见,这些产品很有可能成为未来新的增长点。

备注:EI以100为基准,表示品类平均发展水平;EI>100表示产品发展高于平均水平;EI<100表示产品发展低于平均水平,下同。

在前十品牌方面,中药注射剂占据了8席,反映了目前中成药市场以注射剂为主的现状。2015年前十品牌的市场占有率为16.58%,市场集中度低。由于中药注射剂被限用,预计2016年前十品牌的市场份额有所下降。

本次新增的中成药有206个,2015年其前十品牌占全部新增药品规模的39.23%,葵花药业的小儿肺热咳喘口服液以10.11%的份额位列第一,同样属于用药的小儿七星茶颗粒以3.2%位列第七,体现了本次扩容对于儿童用药有所侧重。而本次扩容新增的三种中药注射剂均进入了前十。肾脏专科用药海昆肾喜胶囊以3.81%的份额位列第五。在被新增入医保目录后,这些品牌以及相关企业的增长前景乐观。

备注:17版凡例中把银杏叶提取物片和银杏叶片单独分列,09版凡例只列出银杏叶片,故将银杏叶提取物片作为新增产品计算。

纵观17版的医保目录中药板块,市场规模进一步扩大,儿童用药、专科用药数量增加,大型中成药制药企业有了更多的潜力增长点。鉴于仍有45个拟谈判产品尚未确定是否能进入目录,以及各省的目录尚未公布,目前新版目录对于相关企业的销售尚未有立竿见影的影响。但对于入选品种多、有品牌优势和行业地位的企业来说,无疑最为受益。

关键词:

|