泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-04-18 转至微博:

|

医药网4月13日讯 上海莱士母公司科瑞集团97亿收购德国生物科技公司Pan Biotech,刷新中国医药行业出海交易记录的余威未消,昨晚上海莱士2016年年度报告发布,69.34%的净利润率再度引起行业关注。作为国内血制品行业龙头老大,上海莱士向来表现优异,而从收入能力、净利润、血浆获取能力以及产品线对国内几大血制品巨头进行分析,可以看出随着生产资源不断向大企业集中,血制品行业强者恒强的趋势也愈发清晰。

上海莱士成绩单:净利润率达69.34%

4月11日晚间,上海莱士公布2016年年度报告,其过去一年实现营业收入23.26亿元,同比增长15.54%;归属于上市公司股东的净利润16.13亿元,同比增长11.84%;净利润率达69.34%。

与2015年相比,营收及利润的增长率有较大下降——2015年两者的增长率分别为52.55%和182.35%。其原因在于,上海莱士2014年完成对郑州莱士及同路生物的并购,血制品种类增至11个,提高了血浆利用率,净利润也因此提高。

近5年上海莱士营业收入及净利润(单位:亿元)

上海莱士对于其2016年的业绩增长情况,年报上显示为下面几点:

1.血浆站布局加快。从其年报上看,目前上海莱士及其下属子公司(郑州莱士、同路生物和浙江海康)拥有单采血浆站35家(含本公司在建2家),采浆范围涵盖广西、湖南、海南、陕西、安徽、广东、内蒙、浙江、湖北、江西10个省(自治区),年采浆能力近九百吨。

2.血浆利用率高,产品种类齐全。上海莱士是目前国内少数可从血浆中提取六种组分的血液制品生产企业之一,也是国内同行业中凝血因子类产品种类最为齐全的生产企业之一,目前拥有血液制品产品品种达11个。其通过改进工艺技术水平,提升原单位血浆单产品的产出量,提高单位血浆多产品的利用率,从而降低生产成本,具有优势与竞争力。

3.并购整合驱动。上海莱士于2014年完成对郑州莱士及同路生物的并购、2016年全资子公司同路生物完成对浙江海康90.00%股权的收购。郑州莱士在单个浆站的采浆规模、采浆能力和生产精细化管理方面有良好经验;同路生物在浆站管理、产品得率、特免产品等具有优势;浙江海康作为浙江省唯一的血液制品企业,具有一定的地域优势。并购整合后,上海莱士在浆站管理、生产管理、及销售渠道管理等方面都有所提升。

从目前的发展势头来看,上海莱士将保持稳定增长态势。并且,最近有消息称德国血浆产品制造商Biotest同意接受科瑞集团(上海莱士的实际控股股东之一)提出的包括债务在内价值14亿美元(约96.6亿元)的收购案。Biotest的产品主要用于治疗凝血障碍、自身免疫性和免疫缺陷等。如果并购成功,上海莱士无疑又将扩增规模,稳固其领先地位。

国内四大血液巨头横向对比

自2015年药价放开之后,在三医联动、医保控费等背景下,行业增速放缓,但血制品行业量价齐升,景气度较高,进入了发展黄金期。随着各大药企陆续公布2016成绩单,血液制品几大巨头发展态势也将在2016年报中有所表现。可以看出,随着国内 2001 年不再新批血液制品生产,小企业发展受各种行业政策所限,生产资源不断向大企业集中,预计将如国外一般出现强者恒强的局面。

下面将选取上海莱士、华兰生物、天坛生物及博雅生物四家A股上市血制品企业巨头进行分析。

收入能力对比

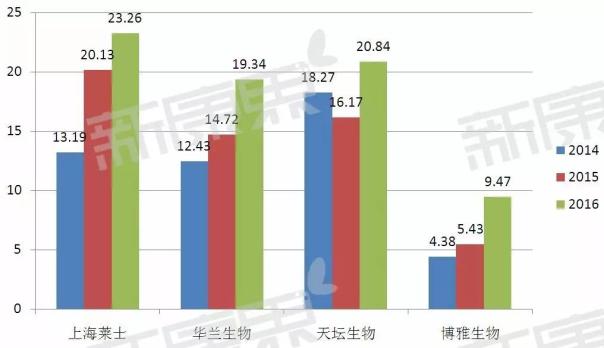

四大血制品企业营业收入对比(单位:亿元)

对比四家血液制品巨头,可以看出在营收上,上海莱士的营业收入遥遥领先,博雅生物较为弱势,这也是由于企业规模的影响,企业规模大,血站及销售铺开面相对更广,营业收入也会随之上升。但在营业收入增长速度方面,2015年上海莱士较为领先,可能是由于并购郑州莱士及同路生物所带来的规模扩张,但2016年成绩看来,华兰生物以31.45%的增长率在四家血液制品企业中表现最为优异,据其年报显示,原因在于华兰生物是我国血液制品行业中血浆综合利用率最高,品种最多、规格最全的企业。

净利润对比

四大血制品企业净利润对比(单位:亿元)

在归属于上市公司股东的净利润上面,上海莱士的净利润远远高于其他三家,可见其血液品行业领先地位非常稳固。自上海莱士收购同路生物后,血制品种类由原来的7个增至11个,提高了血浆利用率,净利润也因此提高。

血浆获取能力

四大血制品企业采浆量对比(单位吨)

从采浆量来看,华兰生物以2016年采浆量1030吨位居榜首,并且其增长速度也十分亮眼,在采浆能力方面表现出更好的竞争态势。并且,从2016年浆站获批情况来看,2016年整个行业增加浆站数20家,其中,上海莱士3家,华兰生物3家,天坛生物2家,博雅生物2家,由此看来,华兰生物还将继续保持采浆量领先地位。

产品线的丰富程度

国内行业主要血制品企业产品分布(2016年)

可以看到华兰生物和上海莱士都具备国内最全的产品分离能力,在时间方面,华兰生物稍占优势,经营相对成熟。

未来展望

未来几年,血制品行业需求矛盾还将继续存在,行业景气度较高,并且随着医药价格体系全面放开,浆站审批加快、医保报销范围扩大等政策红利的逐步释放,血制品行业未来仍将保持持续快速稳定增长。

但另一方面,行业专业人士也指出,随着国内供需矛盾的逐步缓解,国内企业竞争的重点将由血浆资源的控制,逐步转向技术的竞争,能够采用新工艺提高血浆利用率或推出新产品的企业将会占得先机。

关键词:

|