泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-04-24 转至微博:

|

医药网4月19日讯 4月14日,业界翘首以待的《2017年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围》通告终于对外公布,44个品种被确定纳入谈判范围。一夜间,医药界再次热闹了起来。

24个进口产品,20个国产产品,涉及领域包括了罕见疾病、免疫疾病、抗感染、精神疾病、慢性肾病、糖尿病、心脑血管、眼科AMD、肿瘤以及其他共10个领域。其中涉及最多的领域包括了,肿瘤领域20个,心脑血管领域9个。

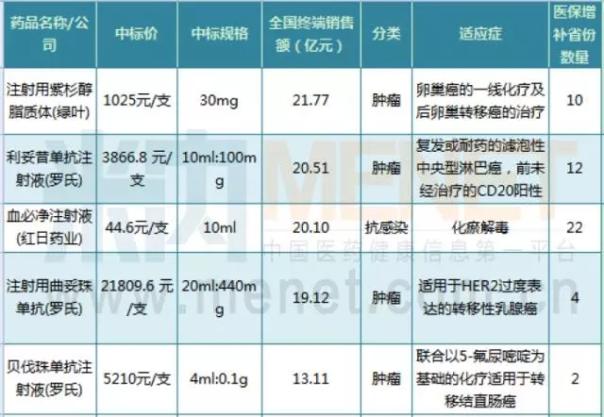

五大畅销产品年均销售破十亿

表1:医保谈判目录中五个年均销售额破十亿的产品情况

(数据来源:米内网)

1、注射用紫杉醇脂质体

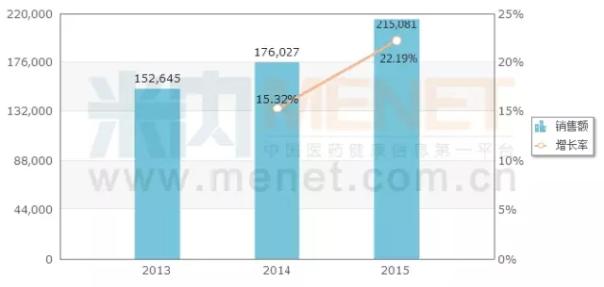

图1:2013-2015年中国公立医疗机构注射用紫杉醇脂质体的销售情况 (单位:万元)

(数据来源:米内网数据库智能版)

注射用紫杉醇脂质体是绿叶制药的独家品种,为抗肿瘤国产化药。据米内网数据显示,2015年中国城市公立、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)化学药抗肿瘤药品牌TOP20格局中,该产品排名第一,2015年销售额超过了21.51亿元,增长率为22.19%。该产品2015年在中国城市零售化学药格局中的销售额为2578万元,该产品在全国的销售额合计超过21.77亿元。

注射用紫杉醇脂质体是CFDA批准的第一个脂质体药物,也是国际首次上市的注射用紫杉醇脂质体药物。该产品原是由江苏省药物研究所、南京思科药业、江苏省脂质体药物工程技术研究中心合作研制,于2004年上市推广。2007年南京思科药业被绿叶制药收购,该产品强大的市场潜力也令绿叶制药在业内声名大噪。

2、利妥昔单抗注射液

利妥昔单抗注射液是罗氏的抗肿瘤独家品种。据米内数据显示,2015年该产品在中国公立医疗机构以及中国城市零售药店的合计销售额达20.51亿元。

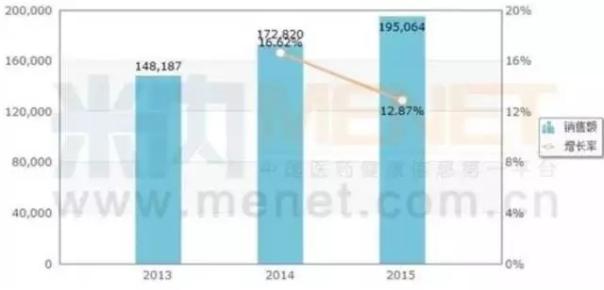

图2:2013-2015年中国公立医疗机构利妥昔单抗注射液的销售情况 (单位:万元)

(数据来源:米内网数据库智能版)

利妥昔单抗注射液用于复发或耐药的滤泡性中央型淋巴瘤(B细胞非霍奇金淋巴瘤)的治疗。2015年,罗氏的该产品国内销售额突破20亿元,其中,在中国公立医疗机构化学药格局中的销售额高达19.51亿元。

国产虽无同靶点单抗药物获批上市,但已有17家企业在抢注该产品。2016年12月,海思科也收到CFDA核准签发的生物药物“HSK-III-001注射液”的《药物临床试验批件》,加入抢占利妥昔单抗市场的行列。

3、血必净注射液

血必净注射液为红日药业的独家品种。2015年,血必净注射液被列入2014年国家战略性创新产品,荣获“天津市杀手锏产品”称号,并成功进入“中国严重脓毒症/脓毒性休克治疗指南(2014)”,这些成就巩固了血必净注射液在 中医药 、急危重症、呼吸等领域的市场地位。

图3:2013-2015年中国公立医疗机构血必净注射液的销售情况 (单位:万元)

(数据来源:米内网数据库智能版)

据米内网数据显示,2013-2015年,血必净注射液在中国公立医疗机构中的销售额逐年增长。2015年的销售额突破20亿元,增长率为17.26%,血必净注射液在中国公立医疗机构中成药格局呼吸系统疾病用药市场产品格局中挤进了TOP3。此外,该产品2015年在中国城市零售药店中成药格局中的销售额为31万元。

4、注射用曲妥珠单抗

曲妥珠单抗由美国基因泰克公司研制开发,1998年获得FDA批准,是第一个获批用于治疗转移性乳腺癌和早期乳腺癌的人表皮生长因子受体2(HER2)单克隆抗体,广泛用于各期HER2阳性乳腺癌治疗,现已是罗氏公司的骨干品种。2003年曲妥珠单抗注射液进入中国市场,商品名为赫赛汀。

图4:2013-2015年中国公立医疗机构注射用曲妥珠单抗的销售情况 (单位:万元)

(数据来源:米内网数据库智能版)

注射用曲妥珠单抗近三年在中国公立医疗机构的销售额呈现上升的趋势,2015年的销售额为16.36亿元,增长率高达22.65%。2015年在中国公立医疗机构化学药单克隆抗体格局中排名第二,所占的市场份额为29.14%。此外,注射用曲妥珠单抗在零售市场同样取得了不俗的成绩,2015年在中国城市零售药店化学药格局中的销售额达2.76亿元。

5、贝伐珠单抗注射液

图5:2013-2015年中国公立医疗机构注贝伐珠单抗注射液的销售情况 (单位:万元)

(数据来源:米内网数据库智能版)

贝伐珠单抗注射液作为罗氏旗下的又一个当家品种,2010年2月,该产品获批在中国注册,其最大亮点是根本性改变了对肿瘤细胞的作用方式,不再作用于肿瘤细胞,而是作用于肿瘤周边微环境,切断肿瘤区域的血源供应,作用于增生速度异常的肿瘤血管。2015年国内销售额达13.11亿元,其中,在中国公立医疗机构的销售超过8.9亿元。

进口最多:罗氏,国产最多:天士力

罗氏作为全球抗肿瘤药物领军企业,2016年以销售总收入504亿美元的姿态挤进了跨国药企TOP3,增长率为4%,这归功于该企业的三大抗肿瘤药在全球市场的销量一路攀升。

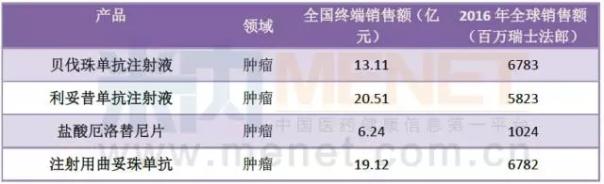

表2:罗氏进入医保谈判目录的四个产品详细情况

(数据来源:米内网数据库智能版)

本次进入医保谈判目录的44个品种,有4个为罗氏的产品,全为抗肿瘤化药。其中罗氏三款全球重磅产品均入围,盐酸厄洛替尼片2016年全球销售额也超过了1024百万瑞士法郎。

表3:天士力进入医保谈判目录的两个产品详细情况

(数据来源:米内网数据库智能版)

注射用益气复脉(冻干)为天士力的独家产品,用于冠心病劳累性心绞痛气阴两虚证。天士力表示,该产品自 2006年上市以来,用药人群已超过80万人次。该产品2015年在中国公立医疗机构中成药心血管疾病用牌TOP20格局中排名第十七位。

注射用重组人尿激酶原为新一代溶血栓药物,现有适应症为急性ST抬高心肌梗死的溶栓治疗,也是天士力的独家品种生产。天士力表示,目前普佑克已纳入上海市医保目录、河北省新农合目录和甘肃急抢救药目录增补目录以及多项相关指南和推荐溶栓指定用药。2016 年,普佑克还取得了缺血性脑卒中适应症和肺栓塞适应症两项临床批件,并迅速启动了新适应症的研究工作。

纳入谈判等于以价换量?

有业内专家指出,谈判目录的增设意味着医保的管理方向和角色都将大幅度转变,利用医保资金的倾斜,发挥医保的杠杆作用,调整市场供给,通过市场机制引导医疗资源合理配置和优化,从而鼓励技术创新,支持和引领医药产业发展。还有学者表示,按病种对医保目录用药进行划分,是结构性方面最大的变化。

此外,谈判目录还将实行滚动调整的机制:把药品谈判写进目录,正式将其正规合法化,对于重特大疾病用药,采取逐一谈判、逐一进入目录的方式,保证药品目录合理、有序地滚动调整,形成动态管理,使参保人的用药需求得以及时、快速地反映和体现。

医保目录的调整,让众多药企兴奋不已,尤其是有品种进入新版医保目录,更是期望以此契机迅速放量,立竿见影地打开市场。与此同时,对于谈判品种而言,药企通常需要降价以换取医保支持。据悉,2016年第一批国家谈判药品谈判结果公布后,入选的三个品种降价幅度均超过50%。目前虽然纳入医保后的放量结果还未全部显现,但可初步看出三个品种正在实现医保覆盖和中标范围的扩大。此次医保谈判目录能否对有产品纳入的生产切实起到利好影响,还需要具体情况具体分析。

注:全国终端销售额是指以上谈判品种在米内网定义范围内的2015年全国三大终端六大市场的销售额。

关键词:

|