泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-04-24 转至微博:

|

医药网4月20日讯 E药经理人获得行业人士独家爆料:4月14日,在浙江销售中药配方颗粒的华润三九、天江药业、广东一方制药(后两家药企均属于中国中药集团旗下)3家企业标书被当地二级综合医院退了回来,至于原因,院方给出的解释是:“省里有文件,不允许外省中药配方颗粒企业在浙江二级综合医疗机构投标。”

真的吗?地方行政指令可以这样堂而皇之的地方保护?

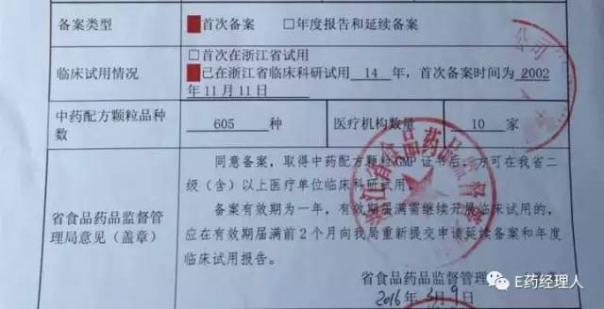

据E药经理人获得的《浙江省中药配方颗粒临床试用备案表》中,2016年的文件与2017年3月27日公布的文件,有一句之差:2017年,外省中药配方颗粒企业只允许在三级及二级甲等中的医疗机构中进入招采环节;而2016年,该规定则是二级(含)以上医疗单位均可参与采购。

图:2016年《浙江省中药配方颗粒临床试用备案表》

图:2017年《浙江省中药配方颗粒临床试用备案表》

看似简单的一句之差,却意味着数亿市场份额的拱手相让。据E药经理人获得的讯息:伴随着拒绝投标出现的是,自从上周开始浙江省监管部门开始清查,让上述几家公司有二级医院销售配方颗粒的企业立马退出来。而据爆料人称,2016年,浙江省的景岳堂和浙江惠松制药两家企业获得中药配方颗粒生产资质,产品开始上市销售,而在4月初开始中药配方颗粒备案的时候,本省的两家企业备案的内容是“可在我省二级(含)以上医疗单位试用”。

关于此消息,E药经理人向上述企业求证,三家企业均表示确有此事,“现在我们都被排挤出二级综合医院,而当地的两家企业不仅可以在二级综合医院销售,甚至可以在一级医院销售。”据E药经理人了解,目前浙江省的中药配方颗粒市场为4亿元上下,之前上述3家企业是市场的主要占有者。

浙江省为何突设门槛将华润三九、天江药业、广东一方制药排除在外?中药配方颗粒为何会成为中各地药企业趋之若鹜的香饽饽,都想分一本羹?中药配方颗粒未来格局会如何?

1、各地都在保护

从备案信息来看,很明显上述三家企业中药配方颗粒销售范围缩小了。之前华润三九、天江药业、一方制药三家企业所覆盖的在二级医疗机构,除二甲中医医疗机构之外医疗机构必须退出,而与这些医疗机构对接的则是本省企业的中药配方颗粒企业景岳堂和惠松制药。

景岳堂是上市公司华通医疗旗下的子公司,该公司2008年开始中药配方颗粒的研究,由于此前该市场一直在试点未放开,所以研究近十年并未在市场上销售。在这两年各省开始进行中药配方颗粒省级试点,为各省想进入该领域的企业打开了一扇门,2015年12月,景岳堂拿到了浙江省中药配方颗粒科研专项,2016年1月获得浙江省食药监局颁发的有关中药配方颗粒的《GMP证书》,可以在浙江省内进行配方颗粒销售。在去年7月浙江省中医院中药配方颗粒采购确定景岳堂为中标单位,正式在浙江开始销售。而浙江惠松制药系杭州惠远实业和日本松蒲药业合资建立的企业,在2016年成功获批授权进行生产销售中药配方颗粒,之后便在当地招兵买马,开始上市销售。

本省企业中药配方颗粒上市之后,当地政府颇有扶持之意,网上最多的消息是,各级政府部门带领各级医院院长参观两家药企的中药配方颗粒项目。一年之后,又到了中药配方颗粒备案的时期,浙江省药监局突然转向,并就有此前的相关规定进行了改变,剔除了上述3家外省企业在本地二级综合医院销售的资格,而退出的这不市场则由本省企业对接。

这意味着,上述3家企业必须退出基层市场,但据企业人员表示,他们的之前的主要销售来自二级医院。华润三九、天江药业两家企业的相关人士告诉E经理人,在浙江的中药配方颗粒销售中,二级医疗机构的营收贡献超过60%以上,按照现在的规定,也就是说外省三家企业要将一半的市场让给本省企业。依此估计,大概有2亿元的市场。

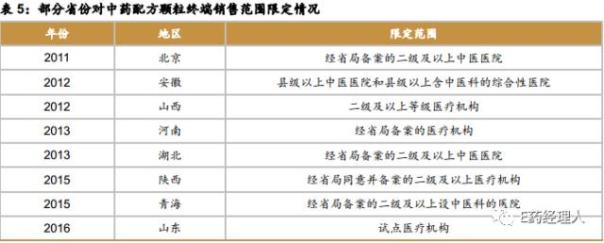

其实,关于中药配方颗粒的销售范围,各地均不一。国家层面,2010年出台了《关于规范中药配方颗粒管理的通知》将试点机构设定为二级以上中医医院。而大部分省份在实施中,主要是“中药配方颗粒的使用医院必须经过省级药监局批准并且备案”。其中广东和安徽的放开尺度较大,广东是所有医疗机构都可以使用,而安徽是县级以上中医医院和县级以上含中医科的综合医院。

此前,中药配方颗粒一直是国家试点,只批准了6家企业,后来天江药业和一方制药合并,整个中药配方颗粒市场十多年以来被5家企业垄断,这让后续想进入者一直蠢蠢欲动,但囿于政策未放开,所以都是在准备阶段。2015年之后,省级试点被默许,各地已经备战的企业开始上马。

在此种情况之下,各地药监部门为了扶持本省企业发展中药配方颗粒,纷纷祭出了一些政策。在浙江是限制外省企业销售范围,而在河北省,本省企业的中药配方颗粒被明确纳入医保报销范围之内,而另外的5家配方颗粒试点企业则未纳入。

对于地方扶持而造成的不公平,行业人士认为,这种情况其实对于整个中药配方颗粒产业的发展是十分不利的,如果各个省份都对本省企业施行保护,那么各自省份的企业只能做本省市场,很难走出本省,因为杀入其它区域市场,也是一样以政策形式将其踢出局。

2、暴利诱惑

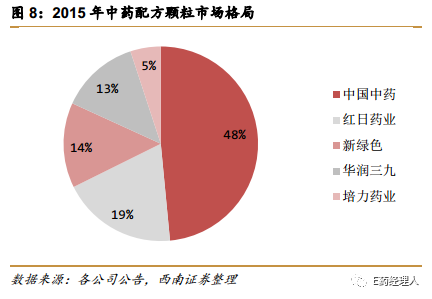

中药配方颗粒自1987年天江药业研发开始,到目前已经30年,长期被中国中药(含天江、一方)、红日药业(康仁堂)、华润三九(金蟾药业)、新绿色、培力药业5家企业垄断。而市场规模从2010年的14.84亿元扩张到2015年的近80亿元,年均复合增速超过40%,是行业增速最快的子行业之一。

根据卫计委统计,中国二级以上中医院数量为1997家,中医院为3115家,中药配方颗粒在中医院的覆盖率不超过65%;而具备中医科室的中医院、中西医结合医院与综合医院共计20023家,依此计算则中药配方颗粒在具备中医科室的医院覆盖面不超过10%。从这个角度来说,市场空间还很大。

此外,过去几年行业快速增长的主要逻辑是替代中药饮片,根据预测,这个趋势未来仍将继续维持下去,到2020年中饮片市场将有15%~20%市场被配方颗粒占据,依此推算到2020年中药配方颗粒市场规模将会达到300亿元。而2017~2020年四年的复合增速将依然保持30%以上。

而在政策层面,与中成药相比,中药配方颗粒按照中药饮片管理,不取消药品加成、不计入药占比,保留政策红利。如果与中药饮片对比,中药配方颗粒销售费用率约20%~40%(而中药饮片销售费率约5%)很大程度满足医生利益诉求;相对于中成药,中药配方颗粒加成约25%(而中成药将取消15%的加成)、不占药占比,更大程度上满足医院利益诉求。

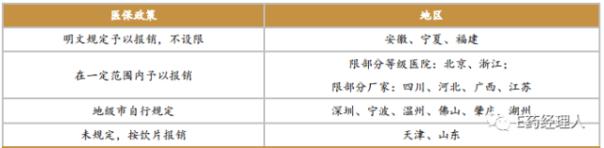

在医保支付方面,虽然中药配方颗粒还未进入全国医保目录,但已有安徽、宁夏、福建等地陆续将其纳入地方医保目录。此外,天津、山东等省参照饮片政策对配方颗粒给予报销。

在市场空间巨大、增长速度最快、不取消加成、不计入药占比,诸多省份纳入医保、报销等重大利好之下,中药配方颗粒可谓当前医药行业中的“法外之地”,诱惑力是其它任何领域都无法比拟的。以红日药业为例,中药配方颗粒的毛利率水平为75%左右,远高于中药饮片的16%~18%。2015年其中药配方颗粒净利率达到25%~30%,远高于饮片的5%~10%。

3、征求意见永远在路上

中药配方颗粒经过数十年垄断发展,让先行者赚的彭满钵满,这势必引来一大批加入者,但苦于政策的不放开,有不少企业暗暗发力。而先行者当中,天江药业作为最早进入这个行业的企业,在与广东一方合并之后,成为当之无愧的老大,占据着超过40%的份额,而红日药业、华润三九均通过并购中药配方颗粒资质企业迅速做大,紧随被中国中药收购的天江药业之后,第三梯队则是新绿色和培力药业。

然而,在巨大利润诱惑下,这些年不少企业开始布局。在去年《中药配方颗粒管理办法(征求意见稿)》出台之前,已经有吉林、安徽、河北相继批准力源药业、济人药业、神威药业作为省级试点。在征求意见稿出台之后,浙江、江西、黑龙江相继以科研转项形式进行探索。

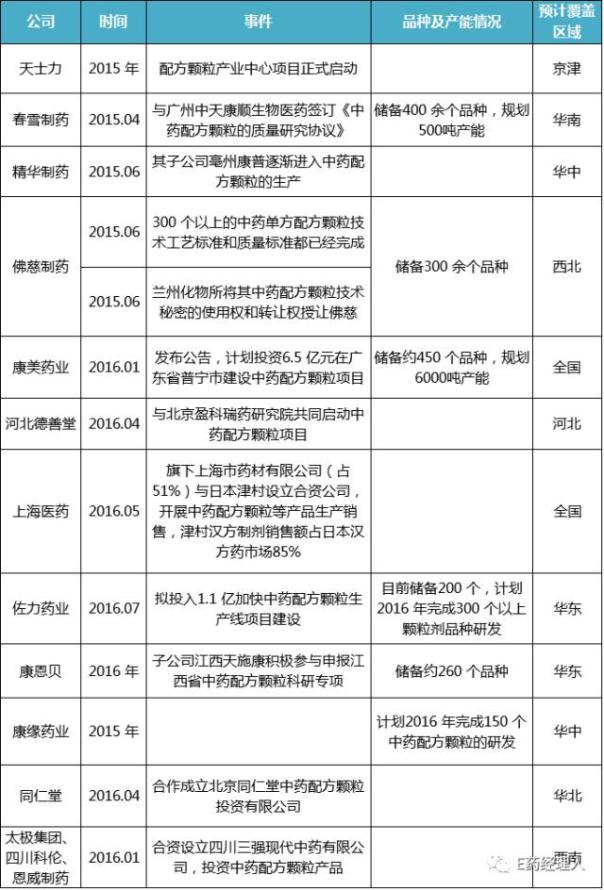

除了这些已经布好局,并以省级试点的名义生产销售之外,还有诸多企业在2016年关于配方颗粒管理的征求意见之后,开始纷纷上马中药配方颗粒,力图争取市场先机。据E药经理人获得的消息,目前开展中药配方颗粒项目企业不少于14家,其中不乏天士力、康美药业、康缘药业这类中药行业的佼佼者。

这些企业之所以开始落子中药配方颗粒,除了巨额利润诱惑之外,大多数在2016年涉入这个行业的一个重要原因是2016年3月份,《中药配方颗粒管理办法(征求意见稿)》结束征求意见,行业整体的判断是这个行业开放的趋势已经十分明朗,因为中药配方颗粒国家试点已经快30年。

然而,征求意见稿在征求完之后的一年里,行业再无下文,在今天刚刚结束的一个会议上,当行业人士提及中药配方颗粒政策放开之事时,参会的中国化学制药工业协会特邀副会长张自然告诉E药经理人,“他们都是在发牢骚,至于何时放开谁也不知道”。正式国家政策的不明确,让不少中药配方颗粒企业打着省级试点的名义开始生产销售,而作为行业后来者,中药配方颗粒项目又是当地政府牵头设立的,所以扶持意图明显。

当然,值得注意的是,中药配方颗粒这个被政策所垄断的市场急需被打破。行业也疾呼征求一年的意见稿应该尽快出台,正如一位行业人士在一年前参与征求意见稿讨论时向E药经理人说的,“政策无论好坏,我们只希望尽快出台,把这个行业放开,至于后续问题可以慢慢解决,不要像前20多年那样,不出台政策,也不放开。”

关于政策何时出台,目前没有任何定论,E药经理人向多为行业人士咨询,他们的回答是这个得看药监局,但之前的征求意见稿问题确实很多,如果按照此放开,在巨额利润的吸引下,可能行业会先乱一段时间。

关键词:

|