泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-05-17 转至微博:

|

医药网5月5日讯 哮喘是一种全球性的呼吸系统疾病,每年五月的第一个星期二被定为世界防治哮喘日。目前全球哮喘患者约3亿人,中国哮喘患者约3000万。从哮喘患病情况看,发达国家高于发展中国家,城市高于农村,这提示本病与城市化进程、生态环境有一定关系。

对于身体正处于发育阶段的儿童,哮喘患病率有较明显的上升趋势。据流行病学统计,1990年0-14岁儿童哮喘患病率调查为0.91%,2010年儿童哮喘患病率已高达3.01%。哮喘会对患者日常工作生活产生不良影响,可导致误工、误学,导致活动、运动受限,使生命质量下降,并带来对家人生活的负面影响甚至家庭经济上的严重负担。

1、总体规模逐年上升,增速放缓

抗哮喘用药大多为处方药,优势终端主要在。但随着国家医改政策的不断深入,推动了医院处方外流的进程,零售终端处方药未来或会迎来销售增长的新机遇。

根据米内网零售监测分析系统数据显示,22个重点城市4500多家样本抗哮喘用药销售额逐年上升,但增速略有放缓,2013-2015年复合增长率为10.5%。

图1:2013-2015年22城市合计抗哮喘用药销售额及增长率走势

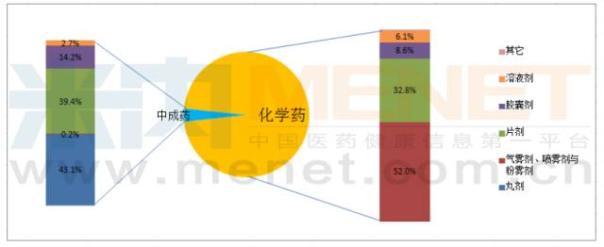

2、化学药称霸市场,中西剂型分布各异

在零售药店抗哮喘类用药中,化学药的市场份额超过九成。抗哮喘类化学药品种多,剂型丰富,其中气雾剂、喷雾剂与粉雾剂稳占半壁江山,片剂约占三成市场,其次是胶囊剂和溶液剂,注射剂、贴膏剂、散剂、颗粒剂份额较低。气雾剂、喷雾剂与粉雾剂等吸入型药物,可以直达肺部,药物分布均匀、起效快,并能有效避免药物对胃肠道的刺激,不良反应相对较少,因此在缓解哮喘发作症状方面起到举足轻重的作用。抗哮喘用药中另一重要剂型片剂,以其质量稳定、剂量准确、服用和携带方便等优点,成为备受市场青睐,仅次于吸入型药物的剂型。

抗哮喘类中成药市场份额不足一成,品牌不多,市场集中度较低,在剂型分布中,片剂占据一半以上的市场份额,丸剂、胶囊剂渐次排列,其中丸剂的市场份额在逐年上升,成长性良好。传统丸剂溶散、释药缓慢,可延长药效,降低毒性、刺激性,不良反应少,尤适用于治疗哮喘这一类慢性病。

图2:2016年上半年抗哮喘化学药与中成药的剂型市场分布情况

3、外资品牌高度垄断,联合制剂主导市场

在抗哮喘用药市场中,前十品牌约占九成市场,市场高度集中,品牌介入壁垒很高。前十品牌均来自外资,市场地位稳固。

哮喘治疗目标是长期控制症状并预防未来风险的发生。目前用于治疗哮喘的药物主要有糖皮质激素、β2-受体激动剂、白三烯受体阻断剂、茶碱类和抗胆碱药五大类。哮喘患者根据病情的紧急轻重程度选用不同的药物,中重度及危重度患者需要联合用药。

吸入型糖皮质激素是目前哮喘长期治疗的首选药物,在吸入无效或需要短期加强治疗时选择口服剂型,当重度或哮喘严重发作时,则静脉给予激素。零售市场中有一半的抗哮喘用药含有糖皮质激素,在前十品牌中,含有糖皮质激素的吸入型药物有4个,其中有2个是糖皮质激素和β2-受体激动剂复方制剂。β2-受体激动剂有舒张支气管、缓解哮喘症状的作用,与糖皮质激素联合是目前最常用的控制哮喘药物。

2002年全球哮喘防治指南(GINA)和中国哮喘防治指南(2002年)中均提出,白三烯受体拮抗剂可作为轻度、中度和重度哮喘患者的长期用药,虽单药治疗哮喘的作用比不上糖皮质激素和长效吸入型β2受体激动剂,但联合用药可以减少中重度哮喘患者吸入糖皮质激素的剂量,并提高吸入糖皮质激素的临床疗效。零售市场白三烯受体拮抗剂约占三成,其中顺尔宁以25.5%的市场份额位居第二位。

抗胆碱药主要起舒张支气管的作用,但作用强度不及β2-受体激动剂;茶碱治疗窗窄,茶碱代谢存在较大个体差异,用药期间需监测血药浓度,在零售市场抗哮喘用药中抗胆碱药和茶碱类表现略弱。

表1:2016年上半年抗哮喘用药前10品牌

近几年来,由于空气污染的加重,哮喘的发病率有逐渐增加趋势。目前用于治疗哮喘的药物只能控制哮喘发作的症状,尚不能完全根治,因此哮喘患者每年都在增加,抗哮喘用药的市场规模也在逐年扩大。现今零售市场迎来医改的新机遇,处方外流或将助推零售规模持续增大,无论是企业还是药店,都宜提前做好布局,以分享更大的抗哮喘用药市场份额。

本文数据来源:CFDA南方经济研究所广州标点医药信息股份有限公司中国药品零售监测分析系统22城市样本药店数据。22城市包含:北京、成都、广州、哈尔滨、杭州、南昌、南京、宁波、青岛、上海、深圳、沈阳、石家庄、苏州、无锡、武汉、西安、扬州、长春、长沙、郑州、重庆。

关键词:

|