泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-09-06 转至微博:

|

医药网9月6日讯 编辑说:据世界卫生组织数据显示,全球消化系统发病率为10%~12%,我国城镇消化系统发病率11.2%,与欧美许多发达国家基本持平。消化系统疾病以溃疡病、浅表性胃炎和慢性萎缩胃炎最为常见。胃溃疡与十二指肠溃疡都被称为消化性溃疡。它的发病机制是胃酸、胃蛋白酶的侵袭作用与黏膜的防御能力间失去平衡,胃酸对黏膜产生自我消化。如果将黏膜屏障比喻为“屋顶”,胃酸、胃蛋白酶比喻为“酸雨”,漏“屋顶”遇上不大的“酸雨”或过强的“酸雨”腐蚀了正常的“屋顶”都可能导致消化性溃疡发生。

目前,质子泵抑制剂(Proton-pump inhibitor;PPI)是治疗消化性溃疡最先进的一类药物,它通过高效快速抑制胃酸分泌和清除幽门螺旋杆菌而达到快速治愈溃疡的目的,是近十几年来临床用于治疗酸相关性疾病最广泛、疗效最好的药物。

质子泵抑制剂成市场宠儿

第一个质子泵抑制剂奥美拉唑,于1988年由阿斯特拉公司开发上市。继奥美拉唑之后,全世界相继开发了兰索拉唑、泮托拉唑、埃索美拉唑和雷贝拉唑等多个质子泵抑制剂。国外质子泵抑制剂2007年达到最高峰,在仿制竞争下,全球市场逐渐进入下坡期,而我国质子泵抑制剂市场仍处于高速增长期。

2017年《国家医保药品目录》收录的治疗消化性溃疡和胃食道反流的处方药物有12个,质子泵抑制剂是数量最多的亚类,分别为:第一代PPI类药物奥美拉唑、泮托拉唑和兰索拉唑;第二代PPI类药物埃索美拉唑(艾司奥美拉唑)、艾普拉唑和雷贝拉唑。其中新一代PPI类药物具有起效快、作用时间长和副作用小的特点,这也是其市场快速增长的主因。

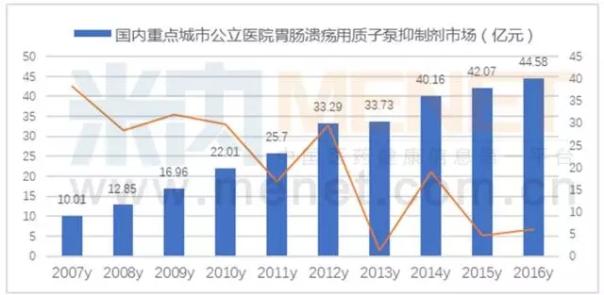

据米内网重点城市公立医院化学药终端竞争格局数据显示,2016年,国内16个重点城市公立医院质子泵抑制剂用药金额达到了45亿元,比上年增长6%,呈现出持续增长的态势。

质子泵抑制剂抑酸作用比H2受体阻断剂更强,是近年市场上的热销品种。我国已批准了多家制药公司的质子泵类仿制药上市,完善了产品结构,也加剧了市场竞争。新获得批准的制药厂商凭借着新产品、新工艺和新剂型向经营多年的厂商发起了挑战。

兰索拉唑领军PPI市场

据米内网重点城市公立医院化学药终端竞争格局数据显示,2016年国内16个重点城市公立医院PPI市场居第一位的是兰索拉唑,其销售额为12.39亿元,同比增长了5.52%,入围重点城市公立医院TOP10行列,占据8.34%的份额。

兰索拉唑最早由日本武田开发上市,商品名为达克普隆。2008年,江苏奥赛康药业开发上市注射用兰索拉唑粉针剂后,逐渐使兰索拉唑市场发生转机转变。迄今为止,CFDA已批准70家制药厂商持有兰索拉唑生产批文。

兰索拉唑为一新型抑制胃酸分泌药物,对幽门螺杆菌的抑菌活性比奥美拉唑提高了4倍;其生物利用度较同类品种高,发生率和低亲脂性较强;对中老年慢性溃疡、受体拮抗剂难以治愈的溃疡病有明显的治愈促进作用。

2016年国内重点城市公立医院国产兰索拉唑用药占据96%的市场份额,原研进口药达克普隆占据了4%的市场份额。销售额排名前5位的厂商中,江苏奥赛康占30.60%、山东罗欣占25.52%、北京悦康占13.46%、常州四药占10.28%、武田公司占据了4.01%。米内网重点城市公立医院化学药终端竞争格局数据显示,粉针剂占89.62%,胶囊剂占5.44%、片剂占4.94%。

艾普拉唑进医保,如虎添翼

艾普拉唑,商品名为“壹丽安”,是我国消化治疗领域第一个也是唯一的创新药物,也是2017年新进入《国家医保目录》的药物,由丽珠集团研发上市。2007年12月11日艾普拉唑获得国家食药监管总局颁发的新药证书及其生产批文,并于2008年在中国首先上市;获得申请发明专利37项,以及美国、欧洲等23项专利授权。

艾普拉唑属于苯丙咪唑类不可逆型质子泵抑制剂,药物口服后选择性地进入胃壁细胞,转化为次磺酰胺活性代谢物,发挥治疗作用。其具有显著改善同类药物抑酸时间短、个体差异大、药物相互作用多的功能优势。并且其在制造中运用原料药氧化和结晶关键技术和定位释药技术,攻克了研发与产业化过程中的难题,荣获2015年度国家科学技术进步二等奖。

据米内网重点城市公立化学药终端竞争格局显示,2016年国内16重点城市公立医院艾普拉唑销售额为8518万元,同比增长了49.47%。2017年上半年国内艾普拉唑销售额2.09亿元,同比增长了46.77%,随着国内20多省、市、自治区新医保目录出台,2017年艾普拉唑突破5亿销售大关已稳操胜券。

雷贝拉唑增长率达44.53%

雷贝拉唑属于第二代新型质子泵抑制剂。1999年8月19日美国FDA批准卫材公司的雷贝拉唑上市,商品名为Pariet,其适用于治疗腐蚀性胃食管反流性及愈后的维持治疗,同时适用于治疗十二指肠溃疡及佐森格埃利森综合征。

雷贝拉唑是一种抗分泌作用的可逆性的质子泵抑制剂,具有较高的PKaA值,在体外其抗分泌活性比奥美拉唑强2~10倍,口服可在体内快速活化,与质子泵结合发挥抑酸作用。雷贝拉唑于2000年2月进入中国市场,商品名为波利特。

据米内网重点城市公立医院化学药终端竞争格局显示,2016年国内16个重点城市公立医院雷贝拉唑销售额为6.25亿元,同比增长44.53%。其TOP5厂商的市场份额分别是是卫材(中国)的波利特肠溶片21.6%,江苏济川的济诺肠溶胶囊18.51%,南京长澳的澳博平粉针剂17.01%,成都迪康的安斯菲肠溶片10.81%,江苏豪森的瑞波特肠溶片10.66%。

值得一提的是,从雷贝拉唑制剂注册批文和竞争格局分析,雷贝拉唑市场TOP5厂商剂型所占比重较合理,在2017《国家医保目录》首选口服制剂的形势下,雷贝拉唑将成为今后两年颇有市场前景的品种之一。

关键词:

|