泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-09-30 转至微博:

|

医药网9月18日讯 制药巨头的更新换代需要一些强大的推动力,这些巨头就像溪流中的巨石那样,有助于清晰地勾画出制药行业的发展轨迹。过去10年来的潮涨潮落改变了这些行业巨头,但其中一些巨头的前进步伐远远超越其它公司,在它们的背后都有一个故事。

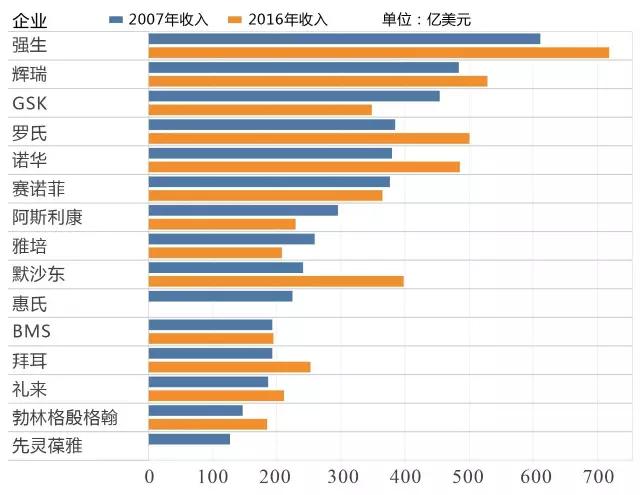

时间退回2007年,当时规模最大的一些制药公司在今天仍然是行业老大。其中,强生(Johnson & Johnson)的营业收入从当时的610亿美元增加到现在的720亿美元,辉瑞(Pfizer)则从当时的480亿美元增加到现在的530亿美元,罗氏(Roche)从380亿美元增加到现在的500亿美元,诺华(Novartis)从380亿美元增加到现在的490亿美元。

图1 制药巨头收入对比:2007 VS. 2016

吉利德“横空出世”

在以2016年营业收入进行排序的前15大制药公司中,有几家公司在2007年时甚至还未接近Top 15榜单的入门级别。例如,得益于“重磅炸弹”级丙肝药物Sovaldi和Harvoni,吉利德科学(Gilead Sciences)一跃进入制药行业的顶级梯队行列。但在2007年,吉利德主要还是一家抗艾滋病病毒(HIV)药物生产商,并且当年的收入创下了42亿美元的新高。而在去年,这一数据近310亿美元,大约是2007年的7倍。

2008年年初,在吉利德报告了业绩结果后,《洛杉矶时报》指出,HIV治疗领域最终将是有利可图的。与此形成鲜明对比的是,其它一些制药公司在回避这一治疗领域。当时,吉利德首席执行官约翰·马丁(John Martin)告诉《洛杉矶时报》,许多制药公司之所以被吓倒,主要是因为HIV治疗药物面临着前所未有的政治和经济压力。

自那时以来,吉利德在对其HIV药物的定价(以及丙肝药物的定价)上就一直遭遇外界的猛烈抨击。但是,随着时间的推移,吉利德开发的药物已经对数百万患者进行了治疗,其从HIV治疗药物上获取的收入增加到近130亿美元。而如今,在收入增长方面,吉利德就像行业的其它新贵那样,面临着实施并购交易的压力,这样才有望将其营业总收入重新回到增长的轨道上。

BMS波澜不惊

百时美施贵宝(Bristol-Myers Squibb)这些年的发展则是另外一幅完全不同的景象,该公司2016年的营业收入几乎与2007年时相当,均为190亿美元。但在这些数字下面,发生的变化是多方面的。

BMS是有意识地开始缩减其规模的:2009年,在一项价值达到73亿美元的交易行动中,其剥离了营养品业务美赞臣(Mead-Johnson)公司,这是BMS的资产出售行动之一,目的是要推动规模更小的“珍珠链”交易行动。当时,BMS在糖尿病治疗领域里有着很大的抱负,Onglyza和Farxiga等药物正处于研发之中。BMS在这一领域中与阿斯利康(AstraZeneca)联手合作,并且在2012年以70亿美元共同收购了Amylin公司。但随后在2014年,BMS又决定彻底放弃这一业务。

10年前,血液稀释剂波立维(Plavix)为BMS创造了大部分的收入(销售额为47.6亿美元,下同),其它如抗精神病药物Abilify(16.6亿美元)以及治疗药物Avapro和Avalide(12亿美元)也是支柱产品。但自那时以来,面对仿制药的竞争,这些药物都渐渐失去了往日的光环。

与此同时,一些新产品陆续登场。当时,BMS刚刚推出免疫治疗药物Orencia。如今,这是一只销售规模达到22.6亿美元的产品;白血病治疗药物Sprycel当时也是一只全新产品,去年,该药为BMS创造了18.2亿美元的销售额。

不过,对BMS而言,最大的变化就是其在2009年通过收购Medarex公司,进军肿瘤免疫领域。那笔交易带来了ipilimumab(黑素瘤药物Yervoy),以及nivolumab(重磅炸弹级PD-1药物Opdivo)。2007年,这两家公司是合作伙伴,颇具讽刺意味的是,当时一些试验数据让Bear Stearns和BMO资本市场公司的分析师猜测,Yervoy不会得到FDA的批准。

Eliquis的故事与之类似。这是一种抗凝血剂,BMS与辉瑞共享该药,这也是一只有利可图的产品,2016年销售额达到33.4亿美元。

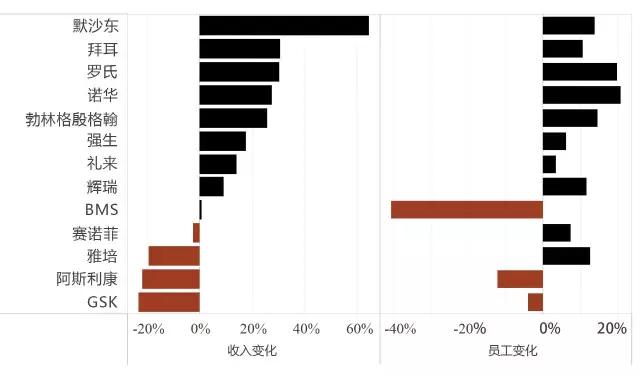

图2 2007 VS. 2016 制药巨头收入与员工变化

两个“强强联合”

自Fiercepharma网站2007年起对制药公司的经营收入进行排序以来,出现了两个明显的变化:首先,辉瑞在2009年收购了惠氏(Wyeth),此后,后者就从榜单上消失了。那一年,惠氏为辉瑞480亿美元的销售额贡献了220亿美元。虽然这项交易行动是否明智一直受到外界的争议(在一些商学院这已经成为一个案例研究),但辉瑞收购惠氏为其带来了一只十分重要的产品:肺炎球菌疫苗Prevnar,其是目前最畅销的疫苗产品,2016年销售额达到57.2亿美元。至于从惠氏得到的免疫治疗药物Enbrel以及抗抑郁药Effexor就更不用说了,在失去专利保护之前,Effexor就是辉瑞的一棵摇钱树。

其次,默沙东(Merck)与先灵葆雅(Schering-Plough)进行了合并,后者是重要过敏产品Claritin的生产商,其与默沙东合作开发了降胆固醇药物Zetia和Vytorin,这两只产品直到现在才开始面临仿制药竞争。2007年,在默沙东实现的240亿美元收入中,先灵葆雅贡献了130亿美元。自那时以来,默沙东剥离了先灵葆雅的一些组合产品,其中包括Claritin、Coppertone,以及其在2014年向拜耳(Bayer)出售的爽健(Dr. Scholl’s)消费者业务品牌。

显然,上述每一个收入数据都有一个故事可讲。诺华目前的数据包括了爱尔康(这是诺华在2010年通过一项交易行动收购所得),以及通过2014年的资产互换行动获得的葛兰素史克(GSK)的抗药物。同样,GSK如今销售着诺华的疫苗产品,并与该公司经营着一家消费者合资。此外,GSK与Shionogi公司建立了一家抗HIV产品的合资企业ViiV Healthcare公司。雅培(Abbott)作为2007年Top 15榜单上的顶尖公司之一,分拆成立了艾伯维(AbbVie),在制药行业2016年收入Top 15公司中,艾伯维名列其中。

这些故事还在继续书写,未来制药行业将会出现更多的交易行动,更多产品失去专利保护,更多新的产品被推向市场,更多试验数据被公布,所有这些都有可能让2016年记录下的数字发生变化。到2027年,药企收入Top 15榜单会有很大的变化吗?让我们拭目以待。

关键词: 制药巨头

|