泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-10-20 转至微博:

|

医药网10月19日讯 近日,CDE正式公示了第22批拟纳入优先审评程序的药品,和记黄埔医药的呋喹替尼赫然在列,而就在几天后,第23批拟纳入优先审评程序的药品中也出现了替尼类药物。其实,替尼类药物一直以来都深受国内外药企追捧,产品推陈出新,甚至出现了“替尼大爆炸”这种说法。目前国内已上市的常见替尼类产品有伊马替尼、吉非替尼、埃克替尼等12种产品,其中埃克替尼和阿帕替尼是我国自主品牌,它们的出现打破了西方替尼药物垄断市场的局面。

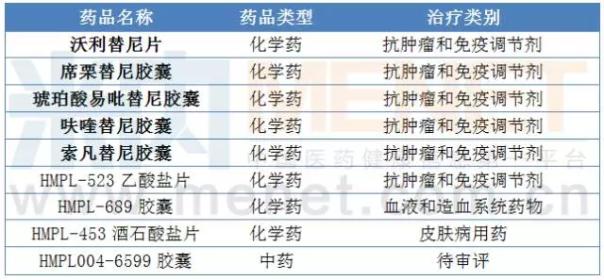

和记黄埔在研多为替尼类

和记黄埔隶属于和黄中国医药科技有限公司,是一家立足中国、面向全球的创新型生物制药公司。公司成立于2002年,专注研发治疗癌症和自身免疫性疾病的创新药物,目前公司拥有多个在研产品。值得一提的是,和记黄埔在研新药中,替尼类产品占据了一半以上,如表1所示。

表1:和记黄埔医药在研药品

数据来源:米内网MED中国药品审评数据库

替尼,即酪氨酸激酶抑制剂(PTKs),是一种小分子蛋白激酶抑制剂,它具有阻断一种或多种蛋白激酶的作用,目前该品种多为抗肿瘤药。2002年,诺华开发出世界上第一个替尼类药—著名的格列卫(即甲磺酸伊马替尼)登陆中国,一经上市即成为治疗慢性粒细胞白血病的特效药物。因其抗癌谱广、高靶向性、疗效显著、不良反应小等诸多临床优势,带动整个替尼类药物逐渐成为各种肿瘤治疗一线用药。

此次,和记黄埔医药获得优先审评的呋喹替尼是一种高选择性的口服血管内皮生长因子受体(VEGFR)抑制剂,以VEGFR激酶家族为作用靶点,能够较好地抑制肿瘤转移和肿瘤血管生成,具有靶外毒性低、药物耐受性好、作用强等多种优点。该药由和记黄埔自主研制、是具有完全知识产权的分子靶向抗癌药,也是中国本土药企最先研发、在中国本土病人中启动临床研究并且由中国本土的研究者共同合作开发出的100%国产药物。呋喹替尼目前在研的适应症包括结直肠癌、肺癌和晚期胃癌。

国内已上市的替尼类药物销售情况

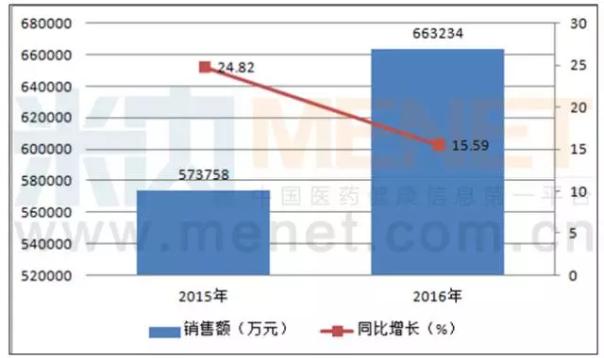

图1:2015-2016年中国公立医疗机构终端抗肿瘤化学药蛋白激酶抑制剂销售情况

数据来源:米内网高级数据库智能版

米内网数据显示,抗肿瘤化学药总共分为9类,分别为:抗代谢药、植物生物碱和其他天然药、单克隆抗体、蛋白激酶抑制剂、铂化合物类、细胞毒素类抗生素和相关物质、烷化剂类、抗肿瘤治疗用解毒剂及其他抗肿瘤药。其中,蛋白酶抑制剂类抗肿瘤药中绝大多数是替尼类抗肿瘤药,2016年中国公立医疗终端(包括城市公立、县级公立医院、城市社区中心、乡镇卫生院)销售额达到66.3亿元,同比增长15.59%,在抗肿瘤化学药格局中排名第四位,市场份额为11.57%。

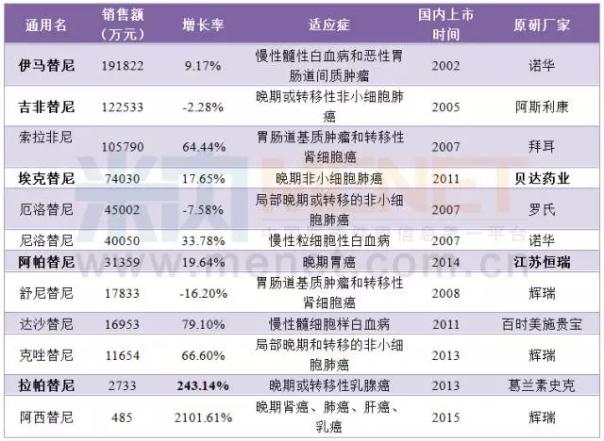

表2:2016年中国公立医疗机构终端主要替尼类药物市场情况

数据来源:米内网高级数据库智能版

伊马替尼:四分割市场

伊马替尼,商品名格列卫,原研厂家是诺华,2002年进入中国市场,适应症为慢性髓性白血病和恶性胃肠道间质肿瘤。

2013年4月,诺华原研药伊马替尼在中国的专利保护到期,随后国内伊马替尼开始抢占市场。江苏豪森医药集团伊马替尼片2013年上市,商品名为昕维;正大天晴药业集团伊马替尼胶囊2014年上市,商品名为格尼可;随后石药集团伊马替尼片也上市,商品名为诺利宁。

据米内网数据显示,2016年中国公立医疗机构终端伊马替尼市场销售额为19.2亿元,同比增长9.17%。其中,诺华的格列卫占比80.29%,江苏豪森的昕维占比10.97%,正大天晴的格尼可占比8.53%,石药欧意的诺利宁占比0.21%。

图2:2016中国公立医疗机构终端伊马替尼品牌格局

数据来源:米内网高级数据库智能版

吉非替尼:销售走低

吉非替尼,商品名易瑞沙,原研厂家是阿斯利康,2005年进入中国市场,适应症为晚期或转移性非小细胞肺癌,是全球肺癌领域第一个表皮生长因子受体酪氨酸激酶抑制剂(简称 EGFR-TKI)肺癌靶向药物。

近些年,吉非替尼的销售额在逐年下滑,已经进入了"降价取量"的境地。据米内网数据显示,2016年中国公立医疗机构终端吉非替尼销售额为12.3亿元,同比下滑了2.28%。随着,吉非替尼通过国家卫计委首批药品价格谈判进入新医保目录,达到以降价取量的结果,将推动吉非替尼的市场增长。

另外,今年2月18日,齐鲁制药开发的国产吉非替尼也上市了,商品名为伊瑞可,打破了阿斯利康原研药易瑞沙的独家垄断局面。

埃克替尼、阿帕替尼:国产药的骄傲

埃克替尼,商品名凯美纳,是中国第一个拥有完全自主知识产权的小分子靶向抗肿瘤药物,由贝达药业研发生产,适应症为晚期非小细胞肺癌治疗。埃克替尼的出现打破了西方替尼药物垄断市场的局面。

据米内网数据显示,2016年中国公立医疗机构终端埃克替尼销售额为7.4亿元,同比增长17.65%。国内埃克替尼用药超过了10亿元市场规模,预计2017年埃克替尼将成为肺癌小分子靶向药物市场的领导者。

阿帕替尼,商品名为艾坦,恒瑞医药自主研制的国家1.1类小分子靶向新药,2014年10月获CFDA批准上市并用于临床治疗晚期胃癌,同时肺癌、肝癌等多个适应证也正在拓展中。据米内网数据显示,2016年中国公立医疗机构终端阿帕替尼销售额为3.1亿元,同比增长19.64%。

拉帕替尼:增速超2倍

拉帕替尼,商品名泰立沙,原研厂家是葛兰素史克,2013年进入中国市场,适应症为晚期或转移性乳腺癌。

据米内网数据显示,2016年中国公立医疗机构终端拉帕替尼销售额为2733万元,同比增长243.14%。目前,南京先声、四川科伦、齐鲁制药、正大天晴药业、山东罗欣药业等多家企业均在开展该产品仿制药研发。

结语

替尼类为小分子靶向药物,是抗肿瘤临床用药中重要的一族,也是进入新世纪后上市的新品种。其具有高靶向性、疗效显著、较小等优点,现已成为临床用药的未来趋势,及企业争相追逐的品种。然而,替尼类扎堆研发同样存在隐忧。这类药物具有市场份额集中度高的特点,形成了优势企业垄断高端品种的格局。因此,要想从那么多替尼类药物中脱颖而出,找出临床疗效上的差异化是必须的!

关键词:

|