泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2018-05-21 转至微博:

|

医药网5月17日讯 前“药王”立普妥国内仿制药通过一致性评价,第四批通过品种名单即将公布。

5月16日,德展健康发布了于15日签署的公告,公告称其全资子公司北京嘉林药业股份有限公司于近日收到国家食品监督管理总局核准签发的化学药品“阿托伐他汀钙片”的《药品补充申请批件》,审批结论是20mg和10mg规格产品通过仿制药质量和疗效一致性评价。

可见,第四批通过仿制药一致性评价的品种名单会于近期公布。

根据国家药品审评中心公布的相关信息,预计第四批即将公布的通过一致性评价的产品名单至少包含以下几个:

注:根据公开资料整理,供参考。

其中最为耀眼的要数阿托伐他汀钙片了!因为其原研药曾连续多年全球封王!目前,在中国虽然有多个仿制药厂家蚕食原研厂家辉瑞制药的市场,但原研厂家仍能保持70%左右的市场份额。

此外,氨氯地平原研厂家辉瑞销售额从2006年至今最高销售额也接近50亿美元,此前也有国内厂家通过了该品种的仿制药一致性评价;氯雷他定相对较弱,但最高时销售额也达到近15亿欧元。

▍全球峰值超过50亿美元、国内亦是大品种

根据笔者检索,截至目前至少有阿托伐他汀、氯吡格雷和瑞舒伐他汀三个通用名品种的原研厂家其全球峰值超过50亿元。

注:根据魔方数据整理,供参考。

※阿托伐他汀

阿托伐他汀是全球第一个连续7年销售额超过百亿的品种,其销售额从2004年超过百亿美元之后,一直维持到2010年仍在百亿美元之上。从该药上市开始至今其累计销售额超过千亿美元,这是医药史上第一个突破千亿美元大关的重磅药之王。

2011年11月,辉瑞公司的降血脂药物立普妥(Liptor,通用名:阿托伐他汀)在美国失去了专利保护。2012年5月7日又在英国失去专利保护,自此之后全球销售额快速下降,至2017年下滑至接近20亿美元。

在我国药品市场,该品种整体市场规模预计已经突破百亿元。尽管有北京嘉林等仿制药生产销售该品种,但是2017年原研厂家辉瑞制药在国内的市场份额仍然在70%左右,预计终端销售额在70亿元人民币左右;国内企业最大的北京嘉林药业股份有限公司的市场终端销售额在25亿元左右。

※氯吡格雷

氯吡格雷全球市场的销售虽然不及阿托伐他汀辉煌,但是在2006-2015这10年里,也是全球前是畅销药榜单中的常客,在2011年销售了约98亿美元的销售额,达到其历史高峰。

氯吡格雷在我国是最为畅销的药品品种之一,预计2017年全国市场规模已经突破百亿元。根据某公司上市招股书数据显示,在2015年该品种原研厂家赛诺菲在中国的销售额已经超过55亿元,国内首仿企业深圳信立泰药业股份有限公司的市场规模也接近30亿元,且仍然保持强劲的增长势头。

※瑞舒伐他汀

瑞舒伐他汀是日本盐野义公司开发的降胆固醇药物之一,为了快速打开欧美市场,与英国阿斯利康共同开发全球市场。2003年该药获得美国FDA批准上市,2007年引入中国,商品名为可定。该药品在美国的专利到期时间为2016年,但其专利保护范围未覆盖中国,因此,国内有较多的仿制企业。

根据药学会样本数据推算,该品种全国的市场规模已经超过40亿元,进口厂家阿斯利康销售额占50%以上的市场。二线梯队的国内仿制药企业京新药业、正大天晴和鲁南贝特制药等销售额也均超过了5亿元。

▍一致性评价通过品种替代原研,还有多长的路要走?!

※仿制药替代原研药是节省药费开支的最重要手段

国家之所以要强力推进一致性评价,其根本上也是一种供给侧改革,形成对原研药的替代以降低医疗卫生费用的支出。

美国是世界上医疗卫生费用支出最多的国家,根据美国的仿制药推进经验可以看出,由于政策支持和药物可及性的逐步提高,过去十年,低价仿制药为美国医疗卫生体系共计节省了16700亿美元;2016年一年更是节省了2530亿美元,创历史新高。

注:数据根据公开资料整理,供参考。

※国内市场需求量大、原研厂家份额高的替代空间巨大

由于中国疾病谱的具有一定的特殊性,全球销售规模最大的并不一定在国内市场也是最大的。同时,我国的药品需求与全球市场存在一定的滞后性。

如全球当下的药王“修美乐”在中国市场的销售规模不到5亿元;而一些在全球当前市场规模不是太大的那些品种如阿托伐他汀、氯吡格雷、氨氯地平等在国内市场规模反而非常巨大。

目前,这些品种均有国内厂家通过了仿制药一致性评价,因此未来具有替代原研药的较大空间。

※通过一致性评价品种替代原研之路还有多远?!

的确,有很多品种原研药替代空间较大,但是要对原研药真正形成大份额替代也许还有很长的路要走。至少是需要国家和地方的相关政策支持,尤其是价格政策体系。

在我国,长期以来形成的药品采购体系,绝大对数情况都是以价格为导向,“唯低价取”,如果还不改变相关的政策,对于通过仿制药一致性评价的品种来说是一个巨大打击,甚至关乎一致性评价工作的进一步推进,甚至有医药人发出“没过还可以混,过了就死了”的感叹。

甚至,在4月底佛山市人社局回复《佛山市公立医疗机构药品集中采购实施方案》企业反馈意见时,其中关于有企业提出增加“对通过一致性评价的药品品种,医疗机构要优先采购并在临床中优先选用”的鼓励政策时的回复是“不采纳,应尊重医疗机构临床选择。”当然,这只是个例。

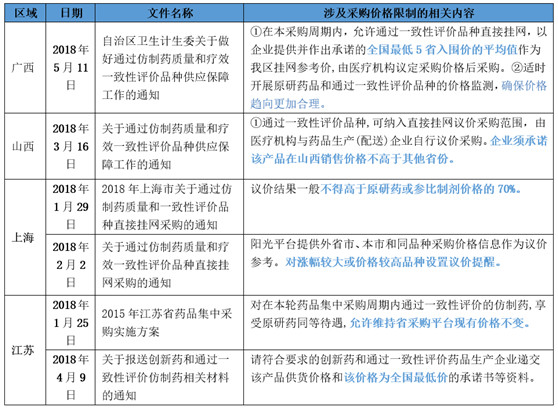

总体而言,关于仿制药一致性评价通过品种的政策导向是好的,绝大对数省份都建议可以将通过一致性评价的品种直接挂网采购,有一些省份提出通过的品种要维持在合理的价格,这无可厚非,也是合理的要求;但也还有一些省份还是提出了“最低价”或不高于其他省份的相关要求。

注:只整理了相关限制一致性评价通过品种价格或提出最低价格要求的省份,供参考。

可见,通过仿制药一致性评价的品种要真正形成对原研药的替代,首先必须要过采购“价格”这一关,如果在价格上已通过的品种和没有通过的品种没有差异,或者仍较原研药有巨大的价格差距,企业就缺乏开展一致性评价的动力,同时也会对其他正在开展一致性评价工作或者在观望中的企业也会带来消极影响。最终,甚至会影响国家仿制药一致性评价工作的顺利推进。

关键词:

|