泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2018-09-03 转至微博:

|

医药网8月27日讯 从9年前深化医药卫生体制改革的意见出台至今,我国医药行业从依靠政策红利的高速增长期更迭至行业分化的交织期。“新医改”经过了八年的探索,已基本确立以“三医联动”为核心的改革策略。可以说,“三医联动”是中国医改的魂。

“三医联动”是针对医疗机构改革、医疗保障制度改革和生产流通的体制改革。通俗的理解,分别从药品的使用方(医疗机构)、药品的支付方(医保)、药品的提供方(生产流通)进行联动式的改革,也只有医疗、医保、真正的联动,改革才能持续开展下去。

我国“三医联动”改革的政策预期,也是医药在医改深水区中确定发展路径的行动指南。因此医药企业只有把握住“三医联动”改革方向的核心脉络,看清行业的发展趋势,方能赢得未来。

一、医药改革政策核心:结构调整、产业升级

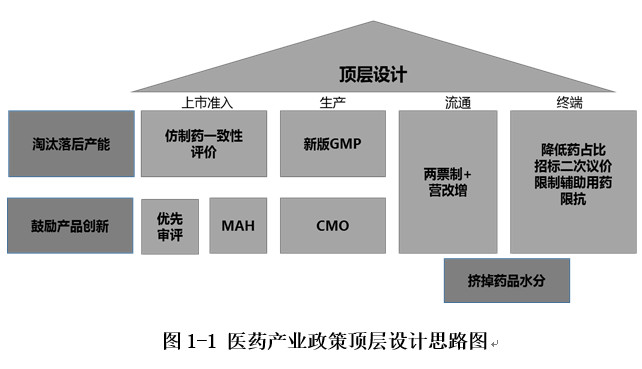

医药行业整体高增长时代已经过去,结构调整和产业升级是发展的两大主旋律。如图1-1所示。

在供给端:一方面,通过新版GMP认证和仿制药一致性评价,去除落后产能,淘汰一大批落后企业;另一方面,鼓励创新,用创新药品提高供给质量,出台优先审评审批政策,加快具有临床价值药品的审批进度,同时设计药品上市许可人制度,激发国内创新药的研发能力。

在流通端:实施两票制,压缩流通环节,杜绝层层加价,有利于加强药品监管,规范流通秩序,减少中间环节,挤掉流通的“水分”。

在需求端:通过降低药占比、招标二次议价、限制辅助用药等一系列改革措施,挤掉药品使用中不合理的“水分”。

未来中国医药市场的生态演变趋势:

(1)在市场需求驱动因素下,中国医药市场将继续保持快速增长。

医药市场是刚性需求市场,与人口结构的变化、疾病谱的变迁密切相关,我国的人口老龄化进程正在加快,到2020年全国50岁以上人口的比例将从2010年的24%攀升至33%,慢性疾病的发病率也会日渐升高,从而带动医疗需求增长。

其次,在持续增长的医疗卫生支出中,政府支出的比例也在不断提升,预计医疗卫生支出在中国GDP中的占比将从2011年的5.1%达到2020年的7%。上述这些因素的叠加,必然带动中国医药市场保持快速增长。

(2)医药市场进入“腾笼换鸟”时代,产品更替流动性加快。

“腾笼换鸟”是经济发展过程中的一项战略举措,医药行业调整结构的意图已经十分明显。优化审评鼓励创新、一致性评价等政策快速推进,进一步考验医药企业质量水平及抗风险能力,低质量的药品会逐步淘汰,高质量仿制药(即通过一致性评价或国际认证)的市场机会大增,创新药将面临“以量换价”,利润会有一定下滑,同时市场份额将大幅提高。医药行业进入优胜劣汰、创新升级的新政策周期。

(3)市场竞争态势发生重大改变,本土企业的竞争优势逐步显现。

未来外资药企在中国市场策略将发生重大调整,本土企业的竞争优势突显。主要表现:在高端市场,本土企业依靠逐步提升的产品质量、相对较低的价格优势加速挤占外企原研产品份额;在基层市场,外企产品依旧有较强的产品力,但受制于高成本的自营模式,因此“本土销售队伍+外资品牌产品”将成为主流的商业合作模式。

(4)企业将逐步由单一的发展模式向合作平台型的发展模式演变。

上市许可人制度的推行实现了药品上市许可证和生产许可证的两证分离,对于药品的生产和研发不再捆绑,势必会节省药物开发成本,缩短上市时间,给整个中国医药企业发展带来新的生态环境。企业发展模式也将由单一的“研、产、销”一体化的重资产发展模式逐步向国际流行的平台型合作式的轻资产发展模式演变。

(5)政府监管机制将后移,以终端药品合理使用作为监管重点。

从未来监管趋势看,政府将临床合理规范用药作为监管重点,并将由过去“降药占比、限辅助、限抗”等粗放式监管模式向更加精细化的“临床路径”监管模式转变,准入竞争将成为医药企业未来核心的战略,政府事务能力再次成为企业需要塑造的核心能力。

关键词:

|