泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2019-03-19 转至微博:

|

医药网3月15日讯 与化学药相比,生物制品具有生产工艺难度更高、生物大分子难以做到批次之间、产品之间完全相同等特点,加之不少这类产品或具有政策壁垒,或具有消费品牌属性,因此被认为是“带量采购”冲击之下的避风港。

从全国百床以上医院数据来看,2018年1-9月生物制品市场规模为455.6亿元,规模占国内总体用药的8%,并且近几年生物制品市场同比增幅均高于整体市场增幅。

近年来,随着国力的不断提升,我国研发领域也在追赶全球前沿。通过数据库统计,笔者发现,PD-1/L1、CD20、HER2、TNF-α是我国最为关注的生物药靶点,这4个靶点也产生了很多“重磅炸弹”。

比如,PD-1/L1的“O”“K”药,抗CD20单抗药物的代表利妥昔单抗(美罗华),HER2靶点的曲妥珠单抗(赫赛汀)。TNF-α则是临床获批和临床研究最多的靶点之一,也是单抗取得最成功业绩的靶点,有英夫利西单抗、阿达木单抗、戈利木单抗和赛妥珠单抗4个重磅炸弹级品种。

那么,这4个靶点的国内研发现状如何?未来市场竞争格局又将发生怎样的变化?

1、PD-1/L1靶点

2019,群雄充分竞争年

肿瘤免疫治疗(IO)已成为晚期恶性肿瘤治疗的重要手段之一。PD-1/L1抗体药作为IO代表药物之一,在晚期恶性肿瘤治疗中取得了巨大成功,相关药物的未来市场空间无疑备受期待。

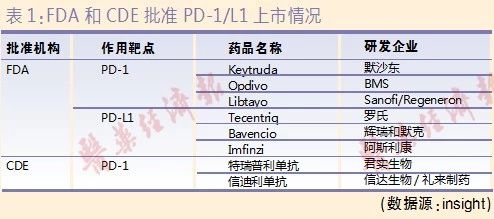

目前美国和我国上市的品种见表1。BMS的Opdivo(欧狄沃,纳武利尤单抗)于2014年7月4日在日本获批,成为全球首个获得监管机构批准的PD-1抑制剂;2018年6月15日,Opdivo在中国获上市批准。默沙东的Keytruda于2014年9月4日被FDA批准用于黑色素瘤的治疗,成为FDA批准上市的首个PD-1抑制剂;2018年7月25日,Keytruda在中国获上市批准。

国产PD-1单抗亦紧锣密鼓。

2018年12月17日,君实生物的特瑞普利单抗注射液(拓益)获得有条件上市批准。这是我国独立研发、具有完全自主知识产权的生物创新药,也是国内批准上市的首款国产PD-1单抗,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

信达生物和礼来联手开发的信迪利单抗注射液(达伯舒)紧随其后,于2018年12月27日获上市批准,适应症是至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的治疗。这是国内批准的第二款国产PD-1单抗。

在全球范围,PD-1最快上市的两个重磅药——“O”“K”药竞争激烈。2017年,Opdivo全球销售额57.79亿美元,全球排名第11位;2018年,Opdivo全球销售额继续增加,为67.35亿美元。2017年Keytruda全球销售额38.09亿美元,全球排名第22位;2018年,Keytruda全球销售额大幅提升,为71.7亿美元,反超Opdivo。

虽然目前国内获批的PD-1适应症都仅为1个,但国内在研PD-1/L1有不少达到临床III期阶段的项目,涉及多个适应症(见表2)。随着更多适应症获批上市,2019年将成为PD-1/L1单抗这一近年来市场空间和适应症最为广泛的单抗品种充分竞争的一年。按照全国400万肿瘤患者、10%人群适用、单人年消费金额10万粗略计算,PD-1/L1具有约400亿元的巨大市场潜力。

2、CD20靶点

国内首仿药获批,挑战美罗华垄断地位

2019年2月22日,上海复宏汉霖的利妥昔单抗注射液(汉利康)获上市批准,成为国内获批的首个生物类似药,主要用于非霍奇金淋巴瘤治疗。

此前我国上市的抗CD20单抗只有罗氏的美罗华,国内获批适应症是CD20阳性的滤泡性非霍奇金淋巴瘤和弥漫大B细胞性非霍奇金淋巴瘤。根据IQVIA样本的销售数据,2017年样本医院美罗华的销售收入达到17.3亿元。

此外,目前有十几家药企在研抗CD20单抗,基本都是利妥昔的生物类似药。其中,我国抗CD20单抗在研进入临床Ⅲ期阶段的企业有8家,包括复宏汉霖、信达生物、海正药业等。预计未来几年陆续会有产品获批上市,从而打破美罗华的垄断局面。同时,由于国产抗CD20单抗的价格优势,预计可提升抗CD20单抗在非霍奇金氏淋巴瘤领域的渗透率,未来市场有望进一步提升。

利妥昔属于人鼠嵌合单抗,最早由IDEC(目前属于Biogen公司)研发,1997年在美国上市,2017年全球销售额达到75.1亿美元,位列全球药品销量第五。利妥昔是全球第一个被批准用于治疗非霍奇金淋巴瘤的单抗,目前获FDA批准的适应症包括非霍奇金淋巴瘤(NHL)、慢性淋巴细胞白血病(CLL)、类风湿性关节炎(RA)、Wegener氏肉芽肿(WG)和显微镜多血管炎(MPA)。利妥昔开创了淋巴瘤靶向治疗的先河,在利妥昔问世之前,传统化疗药物一直是治疗淋巴瘤的一线治疗方案。目前,利妥昔与化疗药物CHOP(环磷酰胺、多柔比星、长春新碱、强的松)和CVP(环磷酰胺、长春新碱、强的松)的联用,分别成为了弥漫性大B细胞淋巴瘤和滤泡性淋巴瘤的治疗方案。

3、HER2靶点

进口药“霸道”,期待国内替代产品

近年来,针对HER2靶点设计的药物一直是研究热门。目前在国内已上市的HER2靶向药物主要有曲妥珠单抗和帕妥珠单抗。

曲妥珠单抗(赫赛汀)2017年全球销售额超过71.28亿美元,位列全球第7位,是罗氏第二畅销的药物。赫赛汀于1998年获FDA批准上市,2012年开始年销售额突破60亿美元。由于2014年赫赛汀在欧洲和日本专利到期,2015年专利在美国到期,从2015年开始全球销售额出现下滑。目前已有许多赫赛汀生物类似药在研发中,预计未来几年赫赛汀的全球销售将出现较大幅度下降。而在中国市场,自2002年获准上市以来,赫赛汀一直保持稳定增长,2017年销售额约17亿元人民币。

2018年12月19日,帕妥珠单抗(Perjeta)获批在中国上市。帕妥珠单抗是罗氏研发的针对HER2靶点的单抗新药,于2012年获FDA批准上市。其可通过阻断HER2受体的二聚化而阻滞其激活,与配体的结合位点和曲妥珠单抗不同。帕妥珠单抗被批准与曲妥珠单抗和多西他赛等联合用于未经激素治疗或化疗等既往治疗的HER2阳性转移性乳腺癌患者。2017年Perjeta全球年销售额为22.32亿美元,位列全球第50位,现已成为乳腺癌的二线治疗药物,成为FDA批准的首个乳腺癌新辅助治疗方案。

中国是乳腺癌高发国,患者众多,HER2单抗市场巨大。因此,多家药企致力于研发该靶点药物(进入Ⅲ期临床的项目见表4)。

4 、TNF-α靶点

进口药水土不服,国内类似药有作为

TNF-α靶点药以单抗为主,目前已在国内上市的进口药包括英夫利西单抗(类克)、阿达木单抗(修美乐)、戈利木单抗(Simponi)和依那西普(恩利),适应症以类风湿关节炎为主(见表5)。

修美乐和Simponi是全人源化单抗产品,修美乐也是全球第一个上市的全人源单抗药品。类克是嵌合型单抗,由人抗体的恒定区域和鼠源抗体的可变抗体嫁接而成。Cimzia是聚乙二醇化(PEGylation,PEG)的人源化抗原结合片段(已受理,未在国内上市)。恩利则是一种融合蛋白,通过重组DNA技术,融合TNF受体和人抗体的恒定区。

除了上述4个已在我国上市的进口TNF-α单抗,本土企业自主研发并已上市的有三生国健的益赛普、赛金生物的强克和海正药业的安佰诺。这三种生物药属于融合蛋白,通用名都是重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白,也可以说都是恩利的生物类似药。三个国产品种的获批适应症均为:重度活动性类风湿关节炎;18岁及18岁以上成人中度至重度斑块状银屑病;活动性强直性脊柱炎。

据IQVIA全国百床以上医院统计,2017年益赛普份额最大,销售规模为6.7亿元,安佰诺、强克的销售规模分别为0.1亿元、0.8亿元。受到国产品种的冲击,全球“药王”修美乐(阿达木单抗)2017年在中国销售额仅为0.3亿元。

类风湿性关节炎在美国影响的人群大约有130万,在亚洲人群发病比例略低于欧美人群,患病比例在0.2%~0.6%,估计我国患病人群在500万人左右,潜在市场规模125亿元(假设5%的人就诊、年治疗费用5万元)。

我国类风湿性关节炎等市场小、就诊率低的主要原因:一是我国缺少相关科室,全国只有400多家医院设有专门的风湿免疫科;二是生物药价格昂贵,在2017版国家医保推出之前,TNF抑制剂只进入了少数几个省市医保。

2017新版国家医保目录中,重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白首次被纳入国家医保乙类,对国产的益赛普、安佰诺和强克都是重大利好,有望享受国家医保目录调整带来的政策红利,不仅抢占进口TNF抑制剂的市场份额,同时有望扩大TNF抑制剂的市场渗透率。

关键词:

|