泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2020-06-15 转至微博:

|

医药网6月8日讯 5月15日,阿里健康市值超过2500亿元,首次超过百度。

一时间,“以前是BAT,现在的百度却只能相当一个阿里系的事业部”的说法引起热议。

两年时间,阿里健康市值从500亿元到2500亿元,百度市值则从接近1000亿美元跌到360亿美元。

从前,两者是风马牛不相及,现如今,业务仍然无关,但却因市值有了关联比较。

数据背后,大家可能更关心的是,阿里健康究竟是家怎样的公司?到底能不能撑得起2500亿元的市值?真的抵得上一个百度吗?

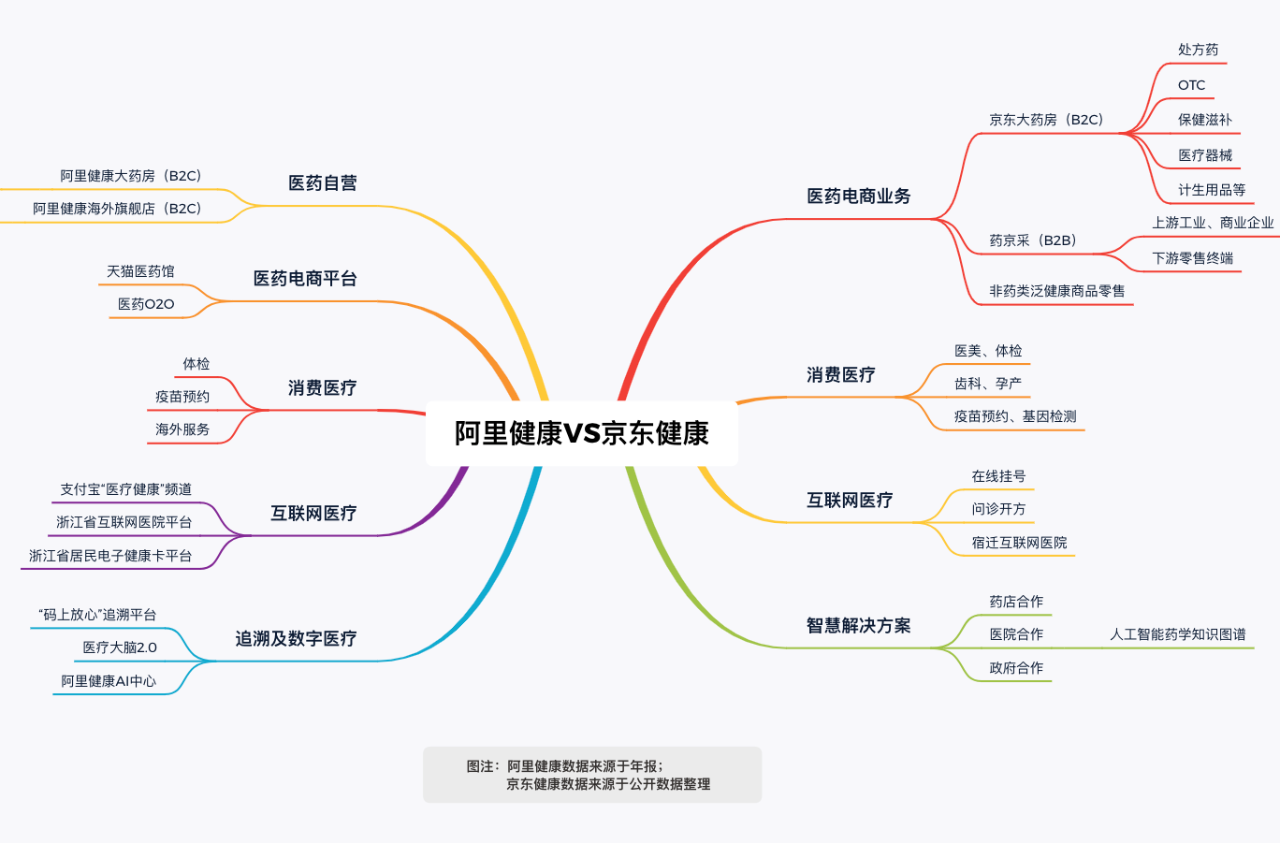

由于阿里健康和百度的可比性太低,要解决上述疑问,引入参照公司或许是一个比较合适的方法,也是阿里健康的头号竞争对手京东健康。两家公司囊括业务及业务模式都极为相似,以下将通过对比阿里健康与京东健康各个业务模块数据,来尝试解答上述疑问。

Part1整体数据大PK

京东健康市值仅为阿里健康零头,不过率先实现盈利。

第一个关注点,无疑是市值比较。截至发稿日,阿里健康市值接近2400亿元,而近日花旗对阿里健康的目标估值为2588亿港元(约合人民币2371亿元)。而京东健康由于未上市无法获得即时估值,据最近消息,2019年5月,京东健康从京东独立出来,同年11月,完成超过10亿美元的A轮融资,彼时估值70亿美元(约合人民币500亿元)。不过,京东健康CEO辛利军认为,“我们的估值不高”。

目前来看,京东健康的市值仅仅是阿里健康的零头,具体到业务上也是如此吗?答案显然不是。

“互联网医疗何时能实现盈利”一直是业内的关注点,也是比较方向之一。根据阿里健康截至2020年3月31日财报,本财年公司实现营收96亿元,同比增长88.3%,亏损1570万元,同比缩窄82.9%。据披露,阿里健康已连续3年亏损缩窄,照当前进度,似乎离盈利不远了。

不过,早在2019年7月,辛利军就曾公开宣布京东健康已经率先实现盈利,成为同赛道中最先实现盈利的公司,并考虑单独上市。

Part2业务大PK!

Round1:医药自营

盈利仅是指标之一,最关键还是看业务。

从2014年10月,正式更名“阿里健康”,后把天猫医药馆注入,阿里健康从医药电商(B2B、B2C、O2O)始,至今已经覆盖五大业务板块,分别为医药自营、医药电商平台、消费医疗、追溯及数字医疗、互联网医疗。

而京东健康旗下覆盖的四大业务分别为医药健康电商、互联网医疗、健康服务、智慧解决方案四个板块,除了溯源业务缺乏,其他基本一致。值得关注的是,京东系的O2O业务主要在京东到家旗下,包括O2O,后续是否会重新分配尚未可知。

阿里健康和京东健康目标也极为一致,都是致力于打造一个全服务的健康管理平台。业务比重上,两家目前都是依赖医药自营业务,该业务会处于绝对主导的地位。

据财报披露,2019财年阿里健康医药自营业务营收为81.33亿元,同比增长92.43%,贡献比例提升近两个百分点至84.76%。该部分业务主要来自阿里健康大药房和阿里健康海外旗舰店,以及B2B集采分销业务。

京东方面,该业务主要来自京东大药房(B2C)、药京采(B2B)。据京东在2019年10月合作伙伴大会公开披露,京东大药房仅用三年时间,收入超过四大药品零售连锁上市,京东健康零售业务版块成为全国规模最大的医药零售渠道,在医药零售市场份额遭超过15%。这究竟是一个多大的数值?四大上市药房2018年最高的一家收入为94.71亿元,2019年为116.63亿元。

对于两公司存在的收入差距,辛利军曾坦言“我们没有披露数据,所以没办法对比,收入结构(确认方式)不一样,只谈收入来对应用户是有些偏颇的。”

其实,阿里健康和京东健康开展B2C业务的时间差不太多,2016年5月31日,京东大药房上线,彼时端口主要在京东商城APP;而阿里健康是在2016年8月完成对广州五千年医药连锁后,将其更名为“阿里健康大药房”,并启动了医药电商自营业务。

销售额指标之外,活跃用户数也是重要参考指标。截至2020年3月31日,阿里健康线上自营店(包括阿里健康大药房和阿里健康海外旗舰店)年度活跃消费者(在过去12个月内线上自营店实际购买过一次或以上商品消费者)超过4800万。京东健康尚未披露。

但可以从上述店铺的关注人数做初步了解,截至发稿日,阿里健康海外旗舰店粉丝是235万,阿里健康大药房粉丝是797万,京东大药房粉丝是695万。

由表及里,两家公司自营产品的细分侧重略有不同。从计入收入的产品范围来看,阿里健康显然是更为广泛的,上述两渠道覆盖的进口药品、健康护肤、美妆个护、母婴用品等,都是京东大药房未覆盖的。

另一角度,京东大药房可能更聚焦于药品,尤其是处方药,京东大药房的覆盖范围可能更为广泛。追溯来看,刚开始天猫医药馆是定位于处方药,阿里健康通过平台收入来攫取该部分市场的利益,而京东大药房则在自营上的布局会更多一些。

随着网售处方药的松绑,阿里健康、京东健康等医药电商平台开始加大处方药的市场布局,新《药品管理法》更是给了一颗定心丸。

慢病用药品种作为切入口,两家公司均率先布局,通过与政府、互联网、上游药企等渠道切入。2019年,阿里健康与浙江衢州市合作建设了慢病复诊平台,本质上就是慢用用药的布局。

今年疫情期间,阿里健康和京东健康也同时推出了慢病管理相关服务。阿里健康在年报中描述道,进一步推出慢病福利计划,充分发挥超级药房的能力储备和运营经验,为慢病人群提供专属云医生、原厂直供药品等慢病管理服务。而京东大药房则是联合了阿斯利康、拜耳、默沙东、GSK、信立泰、正大天晴等70多家药企合作推出。

除慢病品种外,京东健康布局更前更大胆一些。据京东健康医药部负责人金恩林介绍,早在第一批带量采购谈判后,他就在考虑能否将“4+7”落标产品引入到电商渠道。

京东大药房目前在售药品品规与落标产品性质也有点类似:其中,45%品规过去不曾在零售药房销售、或不以零售药房为主要销售渠道,这些品规贡献了超过60%的专科用药销售额,有超过一半药品被发往三线以下城市。通过非主流品规,避免在红海市场争夺,颇有点“捡漏”的意味。

除了“4+7”流标药品外,抗肿瘤药等新特药也是京东健康目前正着力去布局的领域,诸如吉非替尼、阿来替尼、阿帕替尼等在京东大药房上有销售,并且做了相应的品牌专区,譬如与罗氏合作的包括6个癌种的肿瘤专区。而阿里健康大药房上还未见销售,替尼类阿里健康仅有一款伊马替尼在售,这表明阿里健康也开始在抗肿瘤药上试水。

与品类侧重对应,京东健康与处方药供应链上游企业的合作可能更为紧密一些,而这将是阿里健康的下一步重点,该公司在年报中提到,阿里健康正在积极进行产品改造、团队升级,深化在处方药领域的业务布局,也提到要加速推进与上游药企的合作。

总结来看,在第一业务面前,两公司各有特色,一个覆盖范围更广,一个在处方药领域更深耕一些。京东健康和阿里健康的差异在哪里?金恩林曾表示,“不好去评判竞争对手,但在处方药方面,京东一直都是走在前列的。”

Round2:医药平台业务

除上述医药自营之外,阿里健康旗下包括天猫医药馆在内的电商平台业务、以及24小时急送药的医药O2O业务,被划入到医药电商平台业务。阿里健康这么划分是有理由的,天猫医药馆、医药O2O都是由第三方入驻,阿里健康通过收取平台费,来攫取该部分市场的利益。

阿里健康财报显示,2019财年医药电商平台业务实现11.7亿元营收,同比增长69.62%,营收贡献比下降超1个百分点,仍为第二大收入贡献来源。

天猫医药馆对应的是京东医药城,基本连锁药店一般入驻了天猫医药馆,也会入驻京东医药城,入驻时间不太相差太多。拿销量靠前的泉源堂大药房来说,基本同时入驻,在天猫医药馆的粉丝量是103万,在京东渠道的粉丝是11.9万。这样的差异不难理解,一方面与京东本身的自营属性相吻合,另一方面天猫医药馆是2012年上线的,而京东医药城更晚一年才上线。

阿里健康的医药O2O业务“30分钟送达、7X24小时送药”2018年8月在杭州试点,其实更早要追溯至2016年,阿里健康联合甘肃德生堂、新疆百草堂等65家连锁药店,成立“中国医药O2O先锋联盟”开始。而截至2020年3月,该业务已经覆盖杭州、北京、广州、深圳、武汉、上海、成都等共14个城市,同时已在全国超过140个城市推出“急送药”服务。

京东健康的医药O2O业务是“药急送”,疫情期间上线,期间新用户占比8成,京东618期间,该业务已覆盖26个省208个城市,全国上线门店数2万家,其中有2500家为24小时营业药店。据最新消息,6月1日开场1小时,京东“药急送”成交额同比增长2379倍。

其实,京东系的医药O2O业务是在2015年前后开始的,设在京东到家平台下。京东到家目前覆盖了国内一二线城市160+,2020年底预计覆盖240+,月活用户超过4000w+,近四年GMV销售额增长高达16倍。“药急送”由于开设不久,体量还很小,所以增长倍数会非常庞大。

除此之外,医药O2O平台型竞争对手还有美团和饿了么,垂直型还有叮当快药、泉源堂、快方送药等。

Round3:医药物流

在医药电商业务中,医药物流是最为关键的一环。药品作为特殊商品,国家对其仓储管理、运输配送都提出了相当高的要求。药品监管部门认为“普通快递公司的管理水平和条件还达不到药品配送质量要求,快递药品在途风险难以管控,出现药品质量问题难以界定责任”。新《药品经营监督管理办法》征求意见稿要求,第三方药品物流企业符合GSP要求以及人员、数据对接和记录、设施设备方面的要求。

目前药品物流格局中,主要有三股力量。一是上药、华润、国药、九州通等传统医药流通企业,二是顺丰、京东等第三方物流企业,三是叮当快药、美团骑手、达达专送等即时配送新业务。

众所周知,物流一直是京东系的“杀手锏”。在医药物流中,承担这一角色的是“药京采”。据京东大药房客服介绍,一般处方药审核通过后,到北京的正常时效是江苏泰州仓发货后4天左右,广东惠州仓发货后5天左右,西安仓发货后3天左右,江西抚州仓发货后6天左右,重庆仓仓发货后3天左右,天津仓发货后2天左右,(非处方药)山东青岛仓发货后3天左右。“由于处方药的特殊性,运输车途中检查会更严格一些,所以配送时间长一些。”

值得关注的是,药京采本身其实是一个医药B2B电商平台,至于为什么做配送?一方面,发挥京东物流体系的优势;另一方面,京东健康可以通过物流直接触达线下各层次药店、诊所后,积累起规模庞大的B端客户池。据披露,截止2019年12月31日,该平台注册的用户数已经超过12万,范围遍布于全国80%以上省区,覆盖城市近300座。

而阿里健康大药房自身没有物流,处方药是与圆通、中通、韵达和菜鸟第三方物流合作,全国多仓发货,大部分从广州、石家庄、苏州发货,发货后省内需要1-2天,省外需要2-4天,偏远地区5天以上。

从配送时间来看,只要符合医药冷链物流要求,药品的特殊性使得时效性优势被削弱。这意味着,医药物流的直接竞争更多取决于全国单仓的数量。目前,阿里健康大药房共有6大仓库,全国一半地区实现次日达;京东大药房则在全国建有7大区域核心仓,在50多个城市建设有城市仓。

只有在关键时刻,才能更加明显的感知到自建物流的优势。这次疫情,使得自有物流与第三方配送两种模式暴露无遗,“三通一达”基本瘫痪,与顺丰合作成本大幅上升。不过,阿里其实很早就感知到自有物流的重要性,2013年联合多家物流平台成立“菜鸟网络”,多年来一直不断注资,到2019年12月股权比例增至63%。如今,菜鸟已经成为阿里旗下与京东物流匹敌的独角兽。阿里健康目前在处方药上有启用菜鸟配送。

Round4:创新医疗

除上述占比较大的业务,阿里健康和京东健康都有在消费医疗和互联网医疗上发力,这部分比例较小,但是潜力不可忽视。

消费医疗是阿里健康的第三大业务,2019年实现营收2.14亿元,主要有疫苗预约、体检服务及海外服务,其中医美、口腔等已经并入到口碑。京东健康的消费医疗除海外服务外,基本覆盖。

从规模和流量上,阿里健康覆盖更为广泛、流量也更多。首先,接入端口的用户数就不是一个量级,阿里健康的消费医疗有四个端口,分别是淘宝、支付宝、口碑和阿里健康。据阿里健康披露,截至2020年3月31日,支付宝医疗健康频道累计净活跃用户数超过3.9亿。

其次,业务覆盖机构范围也不同,阿里健康更为成熟。拿疫苗预约举例,阿里健康境内9价HPV疫苗北京可预约的医疗机构覆盖了13家,还覆盖了境外九价HPV疫苗有22家。而京东健康方面目前只与育果医疗和橄榄枝健康旗舰店两个在线医疗合作。

2019财年,互联网医疗业务被拆分的第一年,成为阿里健康增长最快的业务,报告期贡献虽仅有3842万元,但同比增长达到221.16%。此前该业务被划分到创新健康相关业务板块,2019年底业务调整后,创新健康相关业务被拆解,互联网医疗独立出来,数字医疗被归入到追溯业务。

互联网医疗业务开展在线挂号、在线问诊等医疗服务,主要是由互联网医院来体现,而互联网医院是处方药线上业务开展的基础,又是智慧医疗业务的介质,起着非常重要的作用。截至今年3月31日,阿里健康互联网医疗平台签约执业医师、执业药师和营养师等达到4.2万人,签约医疗机构超过1.5万家。截至2019年中,京东健康平台也已有3万多医生。

值得关注的是,除均布局互联网医院外,追溯业务是阿里健康独有的业务,该业务是由收购中信21世纪获得,通过药品溯源码可以获得全面的B端药品制造商数据,对后续将重点开发的上游药企将是利器。

正如权威的溯源码,与药品监管挂钩。相较之下,阿里健康在与政府合作上更是如鱼得水,如此前的电子社保卡、疫情期间的健康码、疫情期间阿里健康率先申请并获批成为全国首家开展跨境电商医药产品也的试点企业。上述事项的达成,不外乎也是综合实力的体现。

总结来看,目前阿里健康在医药自营处方药上稍微滞后,但是在健康业务及衍生业务覆盖的范围都相对更为广泛,尤其是该公司在健康管理生态圈的庞大布局(包括投资布局,这里不再赘述,请参考《马云今日退休!阿里大健康布局曝光:这些年他一共给医疗投了多少钱?》)、广泛的用户基础、强大背景的联动,使其价值一步步在放大,尤其是在疫情下。

而京东健康在医药自营上的领先地位和超前的判断尝试,是其优势所在,也是其历年重心投入的领域。与阿里健康一番对比后,再回看辛利军那句“我们估值不高”,别有韵味。

关键词:

|