泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-01-25 转至微博:

|

医药网1月23日讯 春节前夕,对药企来说,第一要务自然是对营业收入、营业成本以及净利润等对企业至关重要的数据进行盘点。但是,获得新的药物生产批文同样重要,这意味着新的市场布局即将开始。

1新药含金量提高

【关注】艾坦 (甲磺酸阿帕替尼)

对数据进行比较可以发现,2014年国内获批的药物生产批文总量高于去年,其中化药批文的数量有大幅增加,而中药和生物制品的数量有所下降。

虽然2014年获得的总批文较去年多,但新药批文数却有所下降,但这并不影响创新性,因为获批的新药含金量有所提高。2013年全年只有1个1.1类新药获批,而2014年有4种药物获得9个一类新药批文,其中3种药物为1.1类新药。

2013年获批的一类新药是“帕拉米韦氯化钠注射液”,由广州南新制药生产。帕拉米韦是一种新型的抗流感病毒药物,现有临床试验数据证明其对甲型和乙型流感有效。其剂型为注射液,对于流感危重病人和对其他药物疗效不佳的患者,救治可以更加及时快捷。由于临床数据显示帕拉米韦的疗效优于现有市场的主流品种,2013年4月5日,帕拉米韦氯化钠注射液获CFDA加速批准上市。

2014年获批的一类新药最具看点的是江苏恒瑞的甲磺酸阿帕替尼。作为拥有自主知识产权的小分子血管内皮生长因子酪氨酸激酶抑制剂,阿帕替尼片可用于治疗晚期非小细胞肺癌、胃癌、肝癌、乳腺癌。在靶向治疗癌症的酪氨酸激酶抑制剂大行其道的今天,我国在2011年拥有自己的“凯美纳”(盐酸埃克替尼)之后,今年又获得“艾坦”(甲磺酸阿帕替尼)批文实属不易,因为不论从研发成本的上升,还是这两年来经济出现明显下滑的形势来看,愿意拿出巨额资金来做新药的企业已是凤毛麟角,更何况还需承受一旦开发失败前期投入全部打水漂的风险。

但是,新药开发犹如逆水行舟、不进则退,一旦随波逐流,中国的新药市场只能永远仰人鼻息。

23类批文减少

【关注】非布司他(适应症/痛风)

2013及2014年其他类别的新药看点不多,但有些地方值得回味。

化药还是以3类为主,多以“3+5”或“3+6”的形式出现(即原料药3和制剂5或6的形式);中药方面,2014年以6类为主,2013年则较为分散;生物制品方面则新药看点较少。

通过对数据进行对比分析,我们发现,2014年新药批文的下降主要来源于化药3类批文的显著减少,由2013年的58张批文下降至2014年的42张;中药类也有贡献,2013年2个5类、7个6类及6个8类,至2014年6个6类;生物制品则没有太大变化,由2013年的6、7、12类各1个,到2014年2个7类、9和13类各1个生产批文。

从新药类别的看点出发,化药5类是国内企业热衷的小创新。遗憾的是,这两年此类创新仅限于简单的改剂型,稍有技术含量的缓控释制剂不见踪影。

而用于治疗有痛风症状的高尿酸血症的3类新药非布司他及其片剂,在2013年有杭州中美华东等6家企业获得化药批文则有些有趣。非布司他是武田公司于2009年2月获得FDA批准的新分子实体,它是日本东京帝人公司开发的产品。非布司他(Febuxostat)是黄嘌呤氧化酶(XO)抑制剂,可使尿酸的合成受阻,从而降低血液中尿酸浓度,减少尿酸盐在骨关节和肾脏的沉积。

我国经过30多年的高速发展,结构发生了较大改变,大口喝酒、大块吃肉等不再是富裕阶层的饮食“专利”,已经进入了普通人的家庭生活。相关数据显示,我国每年的痛风症患者人数直线上升,而且呈现年轻化趋势。除此以外,本身患有高血脂、、糖尿病及肥胖人群,也会自动成为高尿酸的高危人群。面对如此庞大的痛风症潜在市场,国内企业的嗅觉还是相当灵敏。

3江浙是桥头堡

【关注】江苏豪森(添2个1.1类新药)

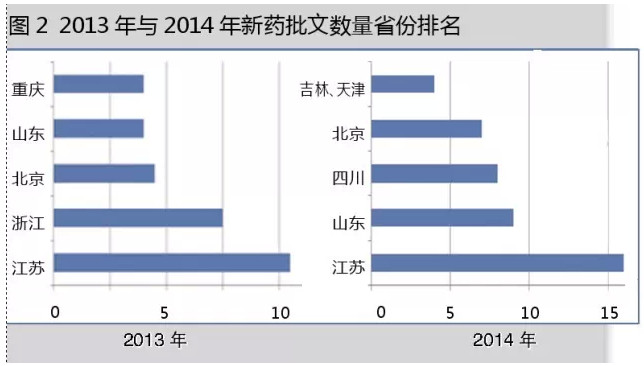

从创新省份来看,2013年江浙两地包揽了前两名,北京紧随其后;从企业创新来看,扬子江集团拔得头筹,获得8个新药生产批文8本新药证书。2014年则是江苏和山东排前两名,四川追了上来。

企业创新的亮点在江苏豪森,2014年该企业共获得4本新药证书,其中有2本是含金量十足的化药1.1类。吗啉硝唑为新型第三代硝基咪唑类药物,适应症为对吗啉硝唑敏感的厌氧菌所引起的外科感染和妇科感染,该药曾得到科技部国家重大新药创制专项经费支持。

江浙一带已经成为我国新药开发的桥头堡,这里拥有诸如恒瑞、豪森、海正等一大批创新型企业,大家比胆识、比智慧,形成了一个“你追我赶”的良好创新氛围,逐渐跳出了低层次me-too产品的混战圈,因而各家也有诸多产品销往海外。

时至今日,在全球经济低迷前行、国内低附加值产品出口也面临逐渐萎缩的情形下,国内如何度过眼下的严冬,上述企业已作出了表率。

关键词:

|