泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-05-25 转至微博:

|

医药网5月20日讯 高高在上的公共市场,勃勃生机的现金流,这些很容易让人们忘记股权资本效率在发展新生物科技公司过程中的重要性。但与万有引力一样,这是一个基本定律,股权资本效率在任何市场都是产生高额回报的核心要素。如果能细心而周密地运用初期的昂贵资本,一家初创公司就能在市场竞争中处于上风。

对一家初创公司投入过多资金但未能获得逃逸速度(escape velocity,或错过市场窗口),以及不可避免的药物研发挑战将严重影响投资回报。另一方面,如果不对初创公司进行投资,导致其未能实现核心指标,那这家公司的命运也将注定充满挑战。要获得最佳的股权资本效率并非是一件易事,必须要与这家公司所面临的业务机会相适配。

关于资本效率对投资回报的影响笔者之前也曾多次讨论,但硅谷银行(SVB)近期的一份报告再次引发笔者对该问题的关注。SVB在报告中称,要想通过并购交易获得有吸引力的回报,对资本投资的精明利用将起到重要作用。

SVB的这份报告涵盖了生物科技领域的一系列投资和“出口”环境(exit environment,风险投资者对初创公司投资后,他们希望获得巨额利润回报,因此需要一个“出口”(exit),最常见的出口有两个:1)IPO,他们可以通过抛售股票获利;2)所投资企业被高价并购,即“出口并购”),报告称:“医疗市场的蓬勃发展推动了2014年的融资、投资和”出口并购“创下了多年来的最高水平,也超出了我们一年前的预期。”

除此之外,SVB的数据还包含了有关大型“出口并购”的一些数据,如估值、预期回报,以及股权资本效率的影响等。

报告作者乔恩·诺瑞斯(Jon Norris)和克里斯蒂娜·皮拉塔(Kristina Peralta)对生物制药领域的85笔大型“出口并购”(规模超过7500万美元)交易进行了分析,包括强生17.5亿美元收购生物制药公司Alios、罗氏制药7.25亿收购乳腺癌药物公司Seragon和梯瓦(Teva)8.25亿美元收购Labrys等。最近几年,该市场的并购活动十分频繁。

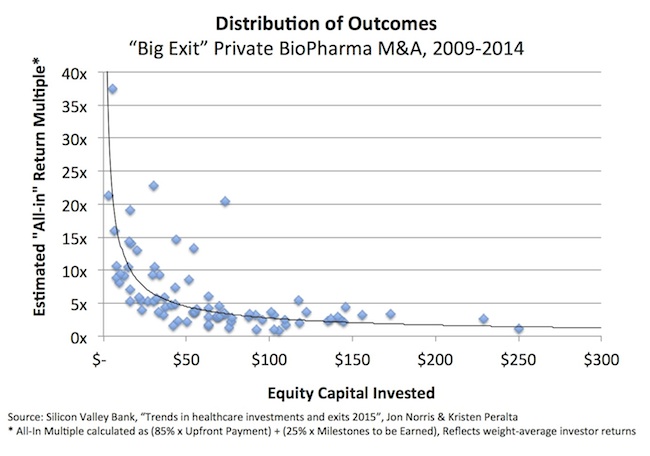

两位作者按照并购金额的85%和未来“里程碑付款(milestone payments)”(设置特定的进度里程碑,作为并购或合作分段目标和支付时间点)的25%来计算投资者回报(投资者的加权平均回报)。基于近期的里程碑付款环境,该预期相对合理,甚至还有些保守。作者将投资者回报分为四个等级,如下图:

通过这些数据,我们总给出两个结论:

1)投资者回报和股权资本运用之间存在明显的逆关联:投资并未推动并购回报,换言之,并购价值并未按投资比例进行增长。虽然投资在增长,但“出口并购”给投资者带来的回报却在下滑。

2)最高级别的投资回报率令人垂涎:投资回报率高达8.1倍。很明显,处于该级别的企业无疑是最大的赢家,他们也吸引了7500万美元以上的并购报价。这些投资回报占到了整体风险投资回报的3%至5%。

此外,该报告还指出:

1)在第一级别回报率中,22笔交易中的19笔交易获得了不到5000万美元的资本投资,没有一笔超过1亿美元。

2)在第一级别回报率中,10笔交易的并购回报率超过了投资资本的10倍,3笔超过20倍。

3)在第四级别(最低)回报率中,只有2笔交易获得了7000万美元以上的资本投资,且回报率超过4.5倍。

这里有几点需要说明:1)如果里程碑付款已经支付,则这些大型“出口并购”的估值计算得可能过高;2)从这些数据中还无法判断,低级别投资回报是否比高级别投资回报拥有更多“风险”;3)这里所说的投资者回报是指“加权平均回报”,因此,初期投资者和后期投资者的回报可能存在着较大差距,主要取决于投资价格。但基于历史记录,加权平均回报是评估投资者回报的一个较好的指标。

其实,SVB的这些数据与之前的调研结果高度吻合。例如,《自然生物科技》(Nature Biotechnology)2007年曾刊登一篇名为“多就是少”的文章,对资本效率进行了分析,其结论与SVB的结论如出一辙。

在当前这个以IPO为核心的市场环境下,资本成本与2003年至2012年间相比急剧下滑,在生命周期初期就能赢得大规模投资也为公司提供了新的选项。通过IPO路线取代制药厂商的并购已经提升了投资回报,并强化了管理团队,从而为创造下一个Genentech、Vertex和Regeneron等铺平道路。

包括Agios在内的一些已经通过IPO机会展示出了非凡的股权资本效率,Agios在A轮融资中获得3300万美元的投资,估值相当于每股3美元。但如今,Agios的股价已达到该估值的35倍。像Agios这些企业之所以取得了如此成功,主要还是通过创新型的业务开发。例如,Agios与Celgene合作开发新的抗癌药剂,该交易允许Agios在公司的关键时期通过非摊薄融资的方式扩大发展。这也为其他公司提供了新的选项。

如果通过创新性合作能带来结构良好、非稀释性的融资机制,并能为初创公司带来显着的价值增长,正如SVB报告作者所说:“在可能的前提下,企业应该利用这种非稀释性融资方式。自2009年以来,许多企业拥有多种资产模式,与大型制药厂商合作将受益于其非稀释性投资和已被证明的技术。此外,越来越多的患者维权机构也开始提供非稀释性补贴来帮助支付特定临床试验的成本。这也为没有获得股权资本的企业提供了临床开发的机会。”

在当前市场条件下,一些年轻的创业公司积极争取资本、扩大公司规模也并不罕见,因为尽早IPO,并获得较高估值极具吸引力。如果时机得当,市场条件许可,这些企业就能带来可观的回报。如果公共市场投资者希望在早期阶段以较高的估值进行投资,那么创业公司就需要认真考虑,这可能是获得逃逸速度(克服重力限制)的一个途径。在过去的10年间,许多企业都成功做到这一点,但还有很多企业没有将其资本强度变成逃逸速度。

这种火箭推动方式适用于活跃市场,但也存在一定的风险,需要进行平衡。在早期就过度投资一家初创公司会增加不合理资源分配的风险,在很大程度上降低可能企业的自由度,从而丧失潜在的有新引力的“出口并购”机会(即将并购排除在外,只选择IPO)。虽然也有例外,但制药公司通常不会为一些临床前资产支付数十亿美元。因此,保留“出口并购”选项具有战略价值。

由此可见,生物科技创业公司无论是选择“出口并购”还是IPO ,合理的股权资本效率和创新性业务开发是确保巨额回报的关键。

关键词:

|