泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-12-01 转至微博:

|

医药网11月27日讯 2015年前三季度,我国西药类产品的进出口贸易增速显著放缓,进出口总额为439.69亿美元,同比仅增长了2.19%,增幅比2014年前三季度的12.73%下降了10.54个百分点,并且是10年来最低,贸易形势愈发严峻。

数据分析可见,进出口贸易双双走出低速增长行情。从出口方面看,前三季度,我国西药类产品出口额为238.4亿美元,同比增长了2.05%,增幅较去年同期下降了5.83个百分点,出口数量同比增长3.44%,出口平均价格同比略降了1.34%;而进口方面,前三季度,进口额为201.28亿美元,同比增长2.36%,较去年同期19.09%的增速有明显回落。进口数量同比增长了6.98%,成为拉动进口额增长的主要因素,而进口均价同比下降了4.32%;贸易顺差额同比略微增0.44%,达37.12亿美元。

出口:增长欠缺动力

市场格局基本稳定,刚性需求保持,但价格持续下跌

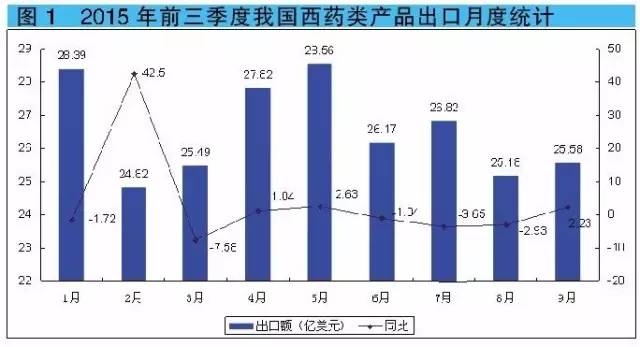

今年以来,我国西药类产品出口增长乏力,从单月出口数据上看,仅2、4、5、9月4个月份出口额同比增长,而1、3、6、7、8月出口额有所下降,尤其3月份出口额下降了7.58%。其中2月份因春节假期,企业集中出口提前供货影响,出口同比增幅显著(42.5%)。

2015年前三季度,我国西药类产品出口市场格局基本未发生变化,总体刚性需求仍保持,但受地区经济状况影响,各市场表现不一。亚洲作为我国西药类产品最主要的出口市场,出口额维持低速增长,同比增幅仅1.92%;而另一大出口传统市场欧洲,因经济不振,市场持续低迷,加之欧元汇率波动,对其出口额同比仅略增0.62%;随着美国经济持续复苏,北美洲市场回暖,对其出口额同比增长6.46%;对拉丁美洲、非洲、大洋洲几个新兴市场出口额增速分别为2.77%、-1.37%和0.44%。

事实上,从出口数量上看,几大出口市场对我国西药类产品的需求仍持续增长,但出口价格普遍持续下跌。这一特点在中东、拉丁美洲、大洋洲3个新兴市场的出口表现尤为突出,对这三大市场的出口量增幅显著,同比分别增长了9.89%、14.10%、3.36%,但出口均价却也下滑明显,同比分别下降了11.21%、9.93%、2.82%。出口市场竞争的惨烈,使多数企业不得不牺牲价格来维系客户,保住市场份额。

印度采购意愿减弱

具体从出口国别上看,2015年前三季度,我国西药类产品共出口至202个国家和地区。

印度仍为第一大出口目的国,市场占比达14%。我国对印度出口的西药产品94%为原料药和医药中间体,主要用于印度制药企业加工生产成制剂或下游原料再出口。外向型的印度制药产业受外部需求不振影响,对我国原料药的采购意愿不强,加之我国部分原料药因环保压力停限产造成供货不足影响了对印出口。前三季度,我国对印度西药产品出口额同比仅增长了1.38%,增幅较之上年同期下降了13.11%。

美国作为我国西药类产品第二大出口目的国,市场占比达13%。随着美国经济持续复苏,其市场从去年起逐步回暖,企业订单和询价开始增多,出口量显著增加。前三季度,我国对美国西药产品出口额同比增长6.19%,出口均价同比微增0.95%,可以看出,出口增长由需求拉动。

与美国市场回暖相比,前三季度,我国西药类产品对欧洲几大主要市场的出口不太理想。尽管德国、荷兰、西班牙、意大利仍排在我西药出口前十大贸易伙伴之列,但对德国、荷兰的出口呈现负增长,出口额同比分别下降了7.53%、4.55%;对西班牙和意大利的出口额同比分别小幅增长了6.15%和3.21%。而前几年一直跻身前十市场之列的比利时,出口额也同比下降了13.51%,仅排在了第13位。

值得一提的是出口排名在第9位的泰国市场。前三季度,我国西药产品对泰国出口涨幅显著,在出口均价大涨的作用下,出口额同比大涨了22.64%。主要出口产品氨基酸、抗生素等原料药、酶和肝素等生化药和部分西成药均增幅明显。

民营企业江山半壁

2015年前三季度,我国共有10152家企业经营西药类产品出口,比去年同期增加了252家。其中,民营企业一直是我国西药类产品出口的主力军,7885家民营企业共出口西药类产品130.68亿美元,出口额占比高达55%;而三资企业数量尽管只占了15%,但其出口产品更集中在高附加值的品种,出口额占比30%;国有出口企业数量最少,仅占7.5%,贡献了15%的出口额。

前三季度,我国西药类产品出口前十强企业累计出口额占比达9.24%。除了排在第1位的上海怡世翔物流有限公司是一家物流、仓储公司,主要制剂出口业务外,其他出口仍以大宗原料药为主。但值得关注的是,浙江华海药业凭借制剂国际化的战略布局,近两年已逐步进入收获期。前三季度,华海药业西药出口大幅增长,出口企业排名提升到第4位,并且其出口产品中超过20%为西成药,大部分销往欧美。

原料药占比八成

虽然近些年,我国医药产业不断加速转型升级,外贸结构持续优化调整,但这一进程仍较为缓慢,从出口数据上看,前三季度我国西药类产品的三大类别出口格局未发生明显改观,化学原料药依旧是最主要的出口品类,出口额占比高达81.6%,而西成药和生化药的出口比重分别为9.93%和8.47%。

从具体出口情况来看,化学原料药前三季度呈现出量增价减的出口势头,出口量同比增长了3.78%,出口价格同比略降了2.79%。其中部分大宗原料种产能过剩、低价竞争局面仍未改观,出口依旧萎靡不振。如VC、VE、扑热息痛等产品,即便短期出现部分企业因环保压力停限产等情况,但因前期库存较大,产能过剩问题无法根治,出口价格仍持续下跌。

关键词:

|