泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-04-25 转至微博:

|

医药网4月21日讯 2015年,受外部主要经济体需求不振、新兴市场动力不足、价格竞争日趋激烈以及人民币实际有效汇率高企、产业结构艰难转型等诸多因素影响,我国医药外贸仍处于低速增长期。

作为外贸主力军,2015年,我国西药类产品进出口额达593.53亿美元,同比增长3.03%。其中,出口额为315亿美元,同比仅增长0.42%;进口额为278.53亿美元,同比增长6.16%,进、出口增速均显著回落。西药类产品的贸易顺差进一步收窄28.95%,金额仅为36.47亿美元。

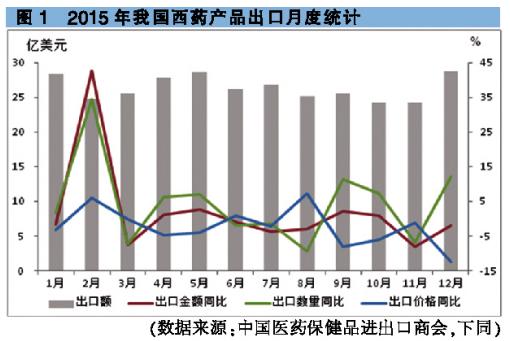

出口 量升价减

2015年,我国出口西药类产品801.49万吨,同比增长3.87%,出口数量依旧保持了增长势头,出口均价出现3.33%的同比跌幅。

从月度数据来看,除2月份因上一年基数较低导致出口额同比大幅增长42.5%以外,其他月份出口额同比波动并不大,全年共有9个月份出口额同比增幅在±4%以内,11月出口额跌幅最大,同比下降8.03%。从出口数量来看,全年有7个月出口正增长;出口价格上,全年有9个月同比负增长。总的来看,尽管国际市场的刚性需求仍在,但受当前外部经济不振、市场购买力不强的影响,国际竞争愈加激烈,价格持续走低,拖累我国西药产品出口增速放缓。

2015年,我国西药类产品对传统市场的出口依然占据着优势地位,其中对亚欧两大洲的出口占比高达72%,两大市场均呈现量增价减的出口态势,在此作用下出口额与上一年相比持平;随着美国经济缓慢复苏,市场需求逐渐恢复,我国西药产品对第三大市场北美洲的出口持续回升,出口量价均实现小幅增长,出口额同比增长了3.21%,在六大洲中成为出口增幅最大的市场;对拉丁美洲、大洋洲和东盟、中东、欧盟东扩十二国等区域新兴市场出口均呈现量增价减的出口态势,且价格下跌显著;非洲市场在近年货币贬值、外汇管制等不利因素影响下,贸易风险日益增大影响了出口意愿,出口量同比下滑6.3%,但出口价格略有回升,最终出口额小幅下跌。

总体上,我国西药传统出口市场相对稳定,但增长动力仍不足,新兴市场增速放缓,竞争愈加激烈。

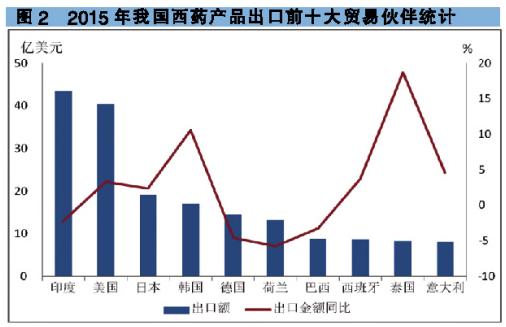

从出口国别来看,2015年,我国西药类产品共出口到193个国家和地区。其中,对前十大贸易伙伴出口了近六成西药类产品。印度仍为第一大出口目的国,但出口增速明显放缓,我国对印出口量同比仅增长1.07%,出口额更是在出口价格下滑的拉动下出现了负增长。同比下降2.25%。

长期以来,印度制药企业从我国大量进口上游原料药产品,近期,其策略进一步向产业链上游延伸,并依靠压价挤占我国企业出口利润,同时其采购产品经加工生产成下游原料药和制剂产品后,再出口到国际市场,与我国出口下游产品形成竞争,对国内企业冲击较大。居第2~10位出口贸易伙伴分别为美国、日本、韩国、德国、荷兰、巴西、西班牙、泰国和意大利。除对韩国、泰国出口额增长较为显著外,对其余七国的出口增长率均低于5%,甚至出现负增长。

2015年,我国共有11105家企业有西药类产品出口业务,比去年增加了226家。民营企业一直是出口的主力军,占比达78%的民营企业出口了55%的西药产品,出口额同比增长1.94%。此外,三资企业的表现亦较为突出,占比约15%的三资企业完成了30%的西药出口业绩,出口额同比增长2.27%。由上述比较可看出,三资企业出口产品的附加值更高,出口动力持续性更强。国有企业活力持续减退,仅剩774家经营西药产品出口,比去年减少了61家,实现出口额同比下滑8.16%。

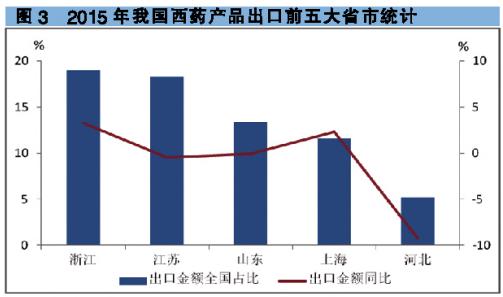

东部沿海地区历来是我国西药产品主产区和出口的主力军,2015年,出口占据前5位的省市依次为浙江、江苏、山东、上海和河北,累计出口占比达67.45%。该5个省市的出口价格均不同程度下跌,拖累出口额增长乏力,甚至出现负增长。一方面,外部竞争激烈导致价格不断下滑,另一方面,人工、环保、管理、融资等成本大幅高企,我国医药产业的低成本优势正在弱化,部分低附加值产品生产向中西部地区,甚至越南、印度等国转移之势加剧。

原料药仍是我国西药产品出口的主要类别,占西药出口额的81.34%。2015年,我国原料药出口额达256.23亿美元,同比下降0.91%,出口数量同比增长4.44%,出口价格则下降5.12%。主要出口品种依旧为维生素、氨基酸、青霉素等大宗原料药,出口仍有不同程度的下降。而中枢神经系统、消化系统、心血管系统等领域的特色原料药出口额同比出现两位数增长,累计出口额已达2.62亿美元,成为原料药出口亮点。

西成药和生化药出口额虽有所上涨,同比增幅分别为8.84%、4.07%,但出口额分别为31.98亿和26.79亿美元,累计仅占西药出口总额的18.48%。我国西药产业转型升级、外贸结构调整仍任重道远。

进口 西成药占半壁江山

2015年,我国西药类产品进口量价均小幅增长,进口数量同比增长4.54%,进口价格同比增长1.55%。尽管进口额保持了6.16%的增长,但增幅为2000年以来历史最低水平,首次增幅不足10%。

我国进口的西药类产品主要来自欧洲,2015年,自欧洲进口额占比高达65.58%,进口数量有所减少,同比下降8.96%,但进口价格同比增长16.83%,在此作用下,进口额同比增长了6.36%。亚洲为第二大进口市场,进口占比为15.24%,因进口价格同比下降了10.88%,拖累进口额同比减少了4.10%。北美洲为第三大进口市场,进口占比为13.44%,在进口量价明显增长的作用下,进口额同比大幅上涨了19.18%。

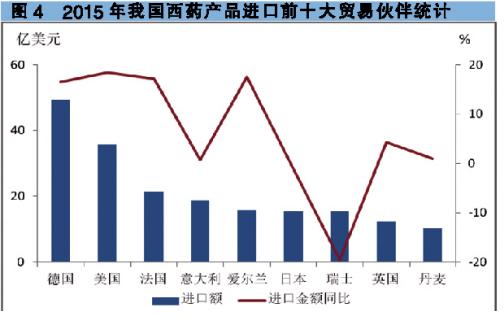

2015年,我国共从93个国家和地区进口了西药产品,但主要进口仍集中自欧、美、日等制药发达国家。前十大进口贸易伙伴依次为德国、美国、法国、意大利、爱尔兰、日本、瑞士、英国、丹麦和瑞典,累计进口占比高达73.23%。

我国从事西药进口业务的企业持续增加,2015年,共有7268家企业,相比上一年增加了209家。三资企业仍为进口主力军,3396家三资企业进口额占比高达65%,跨国公司在华企业继续在进口业务中保持领先;国有企业仅有526家,进口额占比17.4%;民营企业规模与三资企业相仿,有3328家,但进口额占比却与国有企业相当,仅有17.54%。

2015年,我国进口西药类产品的三大类别中,西成药占比最大,132.17亿美元的进口额几乎占据了西药进口的半壁江山,同比增长了3.42%。原料药位列其后,进口额占比30.69%,在进口价格同比下降3.97%的影响下,进口额同比仅微增0.08%。尽管生化药进口额占比只有21.86%,但进口需求持续增长,进口数量同比大增23.41%。

研判 外贸维持低增长

当前国际经济形势愈加复杂严峻,企业仍将面临国际市场需求不振、成本要素上涨、产能过剩导致竞争激烈、人民币汇率不稳定等诸多问题和挑战。但同时我们也看到,近年来我国医药企业在深化产业转型升级,出口结构持续优化方面做出了大量努力,国际注册认证、研发创新、国际市场营销、参与国际合作等国际化水平均有明显提高。今后一段时期,我国西药外贸将呈现如下趋势:大宗原料药行业逐渐去产能化,长期进入下行通道;制剂企业国际化步伐加快,将迎来新收获;西药进口仍将稳步增长。

2016年,我国西药外贸将维持低速增长,预计增速将保持在3%左右。

关键词:

|