泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-04-25 转至微博:

|

医药网4月22日讯

【上篇】

给“药占比”算四笔大账

1、销售额减少多少才达标?

有一道简单的数学题:如果N是由L和M组成,L/N=40%,那么如何将比值降低到30%?简单来说,有3个办法:①单纯减少L;②单纯增加M;③减少L的同时调整M。不少界人士都从不同角度谈到了这个公式,比例就是药占比,N是医院医疗总收入,L是医院药品收入(不含饮片),M是医院不含药品收入的其他收入(核心是包括检查、手术、护理、门诊费在内的医务性收入)。

目前国内城市公立医院平均的药占比是40%,而2015年《国务院办公厅关于城市公立医院综合改革试点的指导意见》(以下简称“指导意见”)则明确要求2017年城市公立医院药占比控制在30%以内。

2015年,城市公立医院药品销售额达7350亿元,按40%的药占比计算,全年城市公立医院收入在1.84万亿元左右。根据国家卫计委数据,2015年前5月公立医院的诊疗人数增长率为4.9%,以这个4.9%为增长率,又假定单次诊疗费用不变,那么2017年城市公立医院收入将增长到2.02万亿元。如果药占比从40%降低到30%,那么2017年城市公立医院药品销售额将从2015年的7350亿元降低到6060亿元,降低逾1200亿元。而目前全国多数地区城市公立医院还保留平均15%的药品加成费用,这部分约为900亿元。

也就是说,按照“指导意见”,即便所有城市公立医院都取消药品加成,也将出现300亿元以上的差额。如果严格按照“指导意见”执行,即便没有任何新药进入市场,现有的药物也将至少减少300亿元的销售额才能保证达标。

2、“药占比”成为核心指标的背后?

“药占比”作为国家医改的一个核心指标,表现出中国“以药补医”痼疾已经到了相当严重的程度。国家对医疗机构投入的不足,以及医疗人员的体制内收入偏低和多点执业难以实现等客观原因,加剧了医院和医生对药品使用的依赖,这也使得不合理用药日益严重。

尽管近年来国家的全民医保逐步覆盖,个人医疗负担比例大幅下降,但日益高企的药品费用依然让患者及患者家庭苦不堪言,尤其是那些药品使用量较大的多发病、疑难病和慢性病。

另一方面,医保资金压力日益加大。“指导意见”提到近五年全国医保资金支出年均增长超过20%,复旦大学的报告也测算2015年全国人均医疗开支增速将可能超过18%。如果说,在GDP和政府财政收入超过10%的时代,这些问题都会被该增长所掩盖,那么随着国家经济从高速向中高速转变,这些问题都将不容回避,特别是国家2015年财政收入(扣除公益性基金收入)同比增长仅有5.8%。

虽然2015年国家财政对医疗健康的投入增长依然达到17.1%,但考虑到政府还有不小的减税压力,未来几年这样的高增长将难以为继。因此,如果“药占比”的管理得到科学执行,让医疗机构合理使用药品,便可利用有限的医疗投入更好地服务患者和社会。

3、“药占比”真能解决问题吗?

“药占比”只是一个公式,如果医疗机构通过增加非医疗收入依然可以达标。

比如某医改标杆城市,该地医改后药占比出现了明显下降。不过,就其公开的2015年公立医院运营数据来看,2015年全年医院药品收入持平,但较2014年非药物收入却增长了8.9%,单次门诊费用上升了6%,患者的获益并不明显。

不少业内人士担心,医院药品端的收益减少,在政府投入增加有限的情况下,医院为了保证运营收入,将会较大程度地增加检查、提升诊疗和手术技术费用等非药品端收入。

此外不得不说的是,相对于不合理用药,患者家庭更关注的是实际承担的治疗费用。比如一个感冒患者,10元挂号医生再处方20元的药品就能治好;但如果为了控制“药占比”,哪怕是药价降低到10元,患者的花费依然更高。对于许多内科疾病,药物治疗本身就是唯一或者最合适的治疗方法,除了药费和挂号费,本就不需要其他费用。

因此,笔者始终认为,对于不合理用药,更应该从药品使用本身来管理,比如完善临床路径及合理用药监测系统、出台类似抗生素合理用药指南等来规范。当然,在短期内,“药占比”依然是一个很好的控制不合理用药的手段。

4、降低“药占比”对市场格局有哪些影响?

随着“药占比”政策的逐步深入,可以预料,所有处方药都不可避免会受到明显的影响。有行业内人士悲观地认为,未来两年城镇处方药市场将降低10%~20%。虽然如前所述实际的影响并非那么严重,但一些被认为临床意义有限或药物经济学评价较低的品种则难容乐观。在城镇公立医院市场,不少品种将面临巨大的挑战。

但是,目前“药占比”政策对于县级和基层医院还没有太多的限制,加上社区的扶持以及双向转诊等政策的推动,县级和社区医疗市场也许将成为新的发力点。

需要指出的是,一些企业也试图加大针对乡镇卫生院及村卫生室的投入,但这一领域对于不少企业而言未必能够获益。一方面,在城镇化的背景下,农村人口大量流失,卫计委公布的2015年前5个月的数据就显示,村镇医疗机构诊疗人数几乎没有增长,住院人数则有所下降;另一方面,该领域的渠道和配送还不健全。

除了公立医院,民营医院也是一个发展机会,2015年1~5月,民营医院诊疗人次增幅最快,达到10%。但是,目前多数民营医院还是专科为主,考虑到民营医院的生存压力更大,辅助用药在多数民营影院机会不大,但一些特效专科药会有更多的机会。

此外,在控费的大背景下,院外处方等现象将更为明显,品牌慢病药可依托市场加快发展速度,在“药占比”政策等因素的影响下,OTC市场将迎来更快的发展。

【下篇】

受“药占比”影响最大的六类药物

对于城镇公立医院用药总体市场而言,笔者认为不大可能出现5%以上幅度的降幅,但“药占比”等控费限方政策会在短期内影响市场的组成。一些立足于市场需求、价格有竞争力或者临床不可替代的品种,未来依然将保持较快速度的增长;但是,另一些领域则将存在一些担忧,其中有6类药物可能受到政策的影响最为明显,分别是——注射剂品种、辅助性用药、慢病用药、抗生素、免疫抑制剂和高价原研药。

1、注射剂品种

合理用药其中非常重要的一点是:口服能满足临床需求就不选择注射给药,如果肌注能满足要求就不选择静滴。然而,一些医疗机构因为种种原因注射剂滥用非常严重。近年来,一些领域注射剂增速太快,市场份额已经大大超过口服用药,其中的代表无疑是中药注射剂和质子泵抑制剂类注射剂。

中药注射剂:寒冬已经到来

中药注射剂主要应用在心脑血管、呼吸和肿瘤领域。根据南方所城市样本医院中药数据库,2015年最畅销的TOP 10品种,除百令胶囊外其余品种均属于中药注射剂。另一个有趣的数字是,2015年样本医院中成药销售超过10万元的2400个品种中,尽管只有88个是注射剂品种,但这些品种所占的市场份额却超过34%。

不过我们也看到,中药注射剂已经受到了较为明显的限制,其所占市场份额较2014年降低近2%;从TOP 20来看,2014年仅有1个口服品种,但2015年金水宝胶囊、复方丹参滴丸和脑心通胶囊均入围;2015年位居TOP 10的9个注射剂品种中,居然有4个出现了负增长,曾在2014年位居前列的注射用红花黄色素、疏血通注射液等直接就跌出了前十。

观点

虽然样本医院数据库由于采样的问题,部分品种并不能准确反映其在城市公立医院的表现,但如此多品种的销量降低告诉我们:中药注射液的寒冬来了。

其实,这几年中药注射液的推广已经明显有下沉趋势。但是,在县级医院,中药注射剂的份额已经不低,再增长的空间并不大,未来基药目录品种可能会有更多的机会。

另一类主要在城市公立医院推广的高端注射液,虽然其物质基础明确、安全性风险较小,但过高的定价还是会对其市场增长带来影响,这些品种未来都将面对量价选择。

PPI类注射剂:

增长难以为继

与中药注射剂不同,化药注射剂并不存在较大范围的滥用问题,但个别领域依然不容忽视,其中的代表是质子泵抑制剂类(PPI类)注射剂。

以奥美拉唑为代表的质子泵抑制剂无疑是消化领域最大的用药类别,该类药物对胃和十二指肠溃疡、GERD、胃出血等消化领域常见病都有不错的疗效。

对于多数疾病患者,尤其是慢性患者,口服给药无疑是最合适的给药方案。但是,临床上注射用PPI使用实际非常广泛。

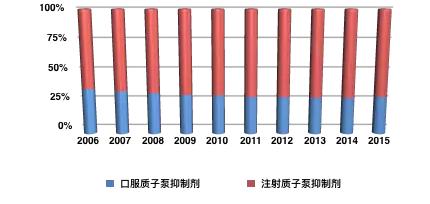

图1:PPI类近十年样本医院口服剂和注射剂占比

根据PDB数据库,2006年PPI类药物的口服用药金额占比还有37%,但此后数年注射用药的使用太过普遍,尤其是临床上颇具争议的PPI预防用药大行其道,导致尽管口服PPI的增速高于行业总体增速,但份额依然连年走低,2013年和2014年就已降低到29%,但2015年份额有所回升。根据PDB数据,2015年几个最畅销的注射用PPI表现都不如往年,其中最畅销的注射用兰索拉唑同比仅增长1.6%。

观点

根据南方所的城市公立数据库,尽管PPI类药物仅有6个品种,但有3个品种销量都位居2014年TOP20,其中注射制剂无疑“贡献”巨大。随着包括药占比、限制输液等各项控费合理用药政策逐步落地,PPI注射剂的增长应该难以为继。

另一方面,上市较晚的埃索美拉唑和雷贝拉唑注射剂应该会有一些增长,口服用药则应抓住机会进行替代。

关键词:

|