泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-12-13 转至微博:

|

医药网12月8日讯 据2015心血管病年报统计数据,中国百张床位以上医院总购药额为6147.60亿元,其中,心脑血管病治疗用药总额为656.45亿元,占据10.67%,预计到2020年,将突破千亿元大关。

心血管疾病是全球第一位的死亡原因;已经成为我国高患病率、高致残率、高病死率、高医疗风险及高医疗费用的第一大慢性疾病,严重影响着全人类的身心。

据世界卫生组织数据,全球每年心脏病导致了1700 多万人死亡。预计到2020年,全球心血管病导致的死亡人数将增长到2500万人,其中76%发生在认知不足、医疗条件不足的发展中国家。

心血管病来势汹

国家心血管病中心组织编撰的《中国心血管病报告2015》数据显示,中国现有心血管病者为2.9亿人,并且每年以1700万速度递增。更重要的是我国心血管病导致的死亡率高居不下,每年死于心血管病者达350万人,其中急性心梗的死亡率占16%,并且发病者已有年轻化的趋势;是严重威胁人类健康的主要疾病之一。

值得一提的是,富裕后的农村,心血管疾病发生率和致死率高于城市。大部分人所患是高血压、高脂血症、卒中等心血管疾病,需要终身治疗,导致我国社保医保支出大幅上升。

据2015心血管病年报统计数据,中国百张床位以上医院总购药额为6147.60亿元;其中,心脑血管病治疗用药总额为656.45亿元,占据10.67%的比重,研究分析表明,2020年国内心血管市场将突破1000亿大关。

超过50亿元支出的前4类药物是:心脑血管循环改善药、高血压及冠心病用药、心肌营养药及冠脉循环改善药、调血脂药用药,总共占据心脑血管病用药总额的87.82%(详见附表)。

医院终端揽168亿

研究显示,中国心血管和脑血管病的死亡率高于欧美日等发达国家。政府如不采取积极的应对措施,近10年间,国内心血管病、卒中和糖尿病这几类非感染性慢性疾病将造成约6000亿元的经济损失,使社保医保基金入不敷出。

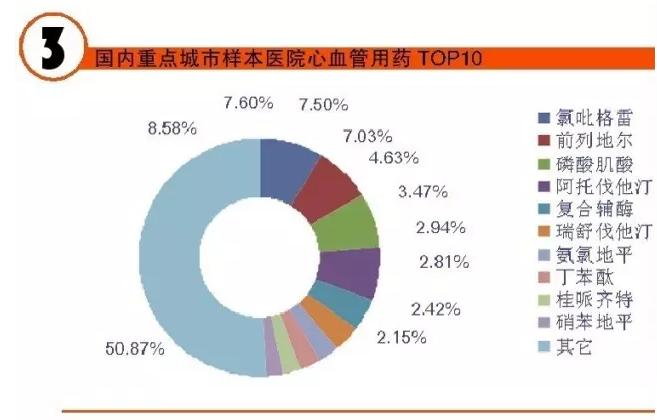

据CFDA南方经济研究所标点信息公司“中国城市公立化学药终端监测分析系统”(HDM系统)对北京、上海、广州、杭州、成都、武汉、重庆、济南、南京、长沙、沈阳、天津、西安、郑州、哈尔滨、石家庄等16城市联网统计数据显示,2015年公立医院心血管药物治疗市场为167.73亿元,同比上一年增长了5.45%,其中涵盖了心脑血管及抗凝类药物。虽然近两年心脑血管市场增速放缓,但用药金额持续上升态势。

综合排序显示,TOP 10的心脑血管药物是氯吡格雷、前列地尔、磷酸肌酸、阿托伐他汀、复合辅酶、瑞舒伐他汀、氨氯地平、丁苯酞、桂哌齐特和硝苯地平。TOP 10药物用药金额为82.41亿元,占据了这一大类药物的49.13%。

自20世纪80年代中后期,随着全球医疗治疗技术的发展,ST段抬高性心肌梗死(STEMI)患者早期死亡率已呈现出逐年下降的趋势。但总体上,急性心肌梗死发病率和死亡率仍旧居高不下。

延伸>>>

“四虎将”联手围剿现代文明病

抗血小板和抗凝药物的崛起,进一步扩充了心血管疾病市场。而值得关注的是,新释药技术、复方制剂将是“十三五”期间的研发亮点。

欧洲心脏病学会(ESC)年会发布了《ST段抬高急性心肌梗死诊断治疗指南》,是指导临床急诊处理、再灌注治疗、直接经皮冠状动脉介入术和溶栓治疗的有效策略。尽管实施直接经皮冠状动脉介入术是首选方案,但是受到各地区医疗条件、患者个人身体条件、症状发作时间等多种因素的影响,药物治疗仍是重要的环节之一。

急性心肌梗塞(AMI)主要的药物治疗方案为溶栓,传统的临床用药是硝酸甘油、尿激酶、肝素类、链激酶和重组组织型纤溶酶原激活剂等。近年来,抗血小板药物、抗凝溶栓药物的崛起,进一步完善了抗栓、抗凝市场。

尤其是近年来,随着普拉格雷、替格瑞洛、利伐沙班、达比加群酯、阿哌沙班的问世,进一步增加了临床抗栓、抗凝的医疗手段。

1、氯吡格雷 国内市场夺魁

20世纪90年代末,美国FDA批准了百时美施贵宝(BMS)研发的氯吡格雷,用于防治动脉粥样硬化性疾病、心肌梗死、脑卒中及外周血管疾病等疾病,在为心血管用药里程碑式的品种。

氯吡格雷和阿司匹林小剂量肠溶片被誉为抗血小板、预防血凝的金治疗方案,是预防治疗中风及心梗的药物。氯吡格雷由百时美施贵宝和赛诺菲安万特联合销售,商品名为“Plavix”。

氯吡格雷在我国开发上市较早,截至2015年底,国内已建成16条原料药生产线。2000年CFDA首先批准深圳信立泰药业的氯吡格雷原料药及其片剂注册生产,商品名为“泰嘉”。

2001年,赛诺菲安万特的氯吡格雷获准在我国上市,商品名为“波立维”;2014年12月,冰岛Actavis Group PTC ehf的氯吡格雷片剂获CFDA批准进入中国市场。在原研药与国产药推动下,成为快速增长的品种,现已是市场上的亮点。

据HDM系统数据显示,2015年,国内重点城市公立医院氯吡格雷市场为14.39亿元,同比上一年增长8.4%。其中,赛诺菲安万特的波立维占据了59.40%,深圳信立泰的泰嘉占据了36.15%,乐普药业的帅克占据了4.46%。

2015年,国内氯吡格雷片总体销售规模高达92.44亿元,位居国内整个药物市场的第3位,同比增长3.62%,在国内心脏用药市场坚挺等因素下,氯吡格雷有望超越氯化钠注射液和葡萄糖注射液,在国内药品市场夺魁。

2、前列地尔 垄断性强

前列地尔是用于难治性心脑血管缺血性疾病、慢性动脉闭塞症的药物。可有效地改善心脑血管微循环障碍、器官移植和手术后抗栓塞。目前国内有33家生产。主要制剂有:注射液、粉针注射剂、尿道栓剂、注射用干乳剂。普通粉针剂用药剂量较大,到达作用点位的有效成分不足,影响了临床推广和终端市场的扩展。

在新释药技术不断开发的大背景下,北京泰德开发的前列地尔注射液脂微球靶向剂主导了市场。现代药学研究开发的血管栓塞微球类制剂为发展局部给药的长效缓释剂型。

脂微球载体靶向制剂是采用专有技术将前列腺素E1包裹在脂微球中,高压乳化均质后,将其包入0.2微米粒度的脂微球体得到的药物,形成的微球分散系统。在人体物理和生理作用下,以脂肪粒子作为药物载体,将前列腺素E1高效的转运到病变部位,使微米级药物在所需要的部位释放,给药后可自动浓缩集于病变器官、细胞组织。微粒载体不仅能保护药物的活性,而且能将所承载的药物集中运送到病变部位释放发挥疗效;提高药物的局部有效浓度,以较少的给药剂量发挥最大的作用。

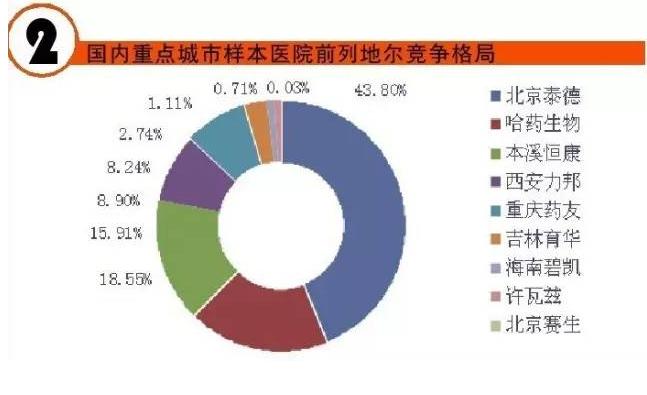

前列地尔是样本医院心血管类药物中的重要品种,也是市场快速攀升的品种,具有极强的垄断性。前列地尔在新释药技术的推动下,2015年,国内重点城市公立医院前列地尔市场为12.75亿元,同比上一年增长3.78%。其中北京泰德的品牌药“凯时”占据了43.8%,其它厂家占据56.20%。

3、磷酸肌酸钠 国产品自强

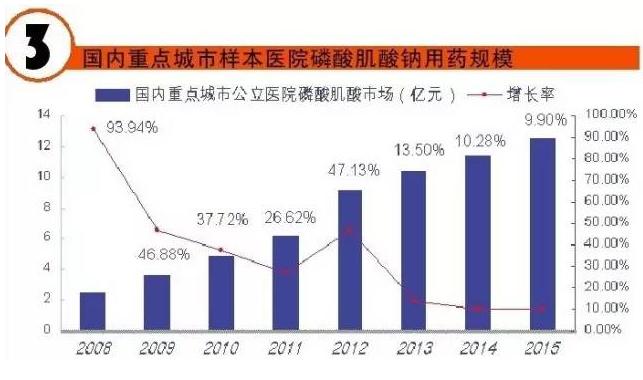

磷酸肌酸钠是一种新型的、卓越细胞保护剂,同时具有高效能量激发功能。是心脏外科手术中,保护缺血状态下的心肌代谢异常的药物。20世纪末,意大利阿尔法韦士曼公司的磷酸肌酸钠在中国上市,商品名为“Neoton(里尔统)”。2012年,CFDA批准了长春英联生物技术、海口奇力制药、哈尔滨博莱制药、北京利祥制药和河北天成药业等五家上市。

磷酸肌酸是人体内自有的活性物质,专为ATP补充能量,而ATP是任何细胞代谢过程中最主要的能量源。外源性磷酸肌酸钠是具有心肌保护作用的药物,在心脏手术全程中,可作为减少缺血性心肌损害、室性心律失常和改善改善衰竭的重要辅助药物。尤其是在心肌梗塞溶栓疗法和经皮冠状动脉腔内成形术(冠脉内支架)及冠脉搭桥等治疗方法的广泛应用后,更带动了磷酸肌酸钠市场的快速增长。

据HDM系统数据显示,2015年,国内重点城市公立医院磷酸肌酸市场为12.58亿元,同比上一年增长9.9%。阿尔法韦士曼的进口品牌里尔统仅占2.59%;而国产品牌药占据了97.41%,其中吉林英联生物的“纳斯达新”占37.82%,海口奇力的“唯嘉能”占29.66%,哈尔滨莱博通占据25.41%,河北天成的“强力能”占据4.36%,北京利祥的“劲博”占据了0.16%,可以说磷酸肌酸钠已实现国产化。

4、阿托伐他汀 势不可挡

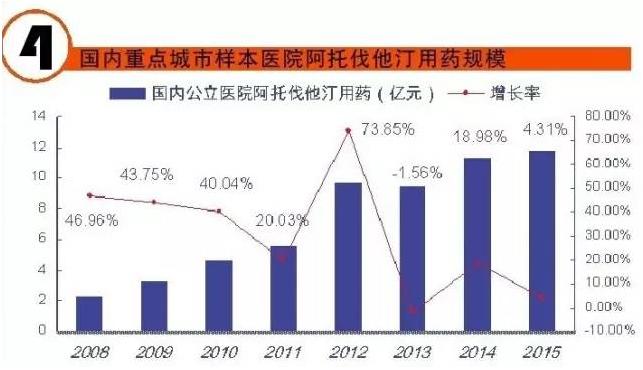

阿托伐他汀是国内心血管市场中居第4位的药物,是中国调血脂市场领军药物,占据调血脂市场半壁江山。

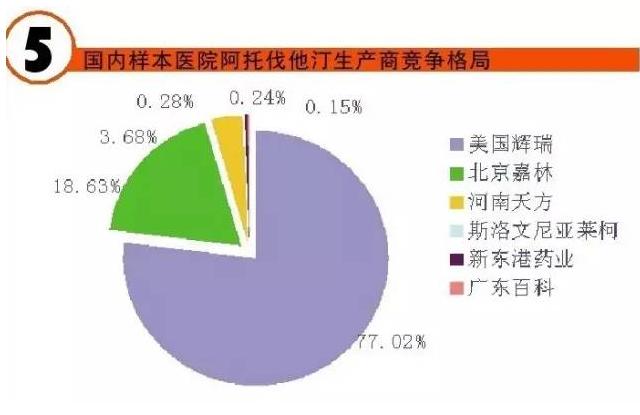

据HDM系统数据显示,2015年,国内重点城市公立医院阿托伐他汀用药金额为11.80亿元,同比上一年增长率4.31%。市场竞争的品牌是美国辉瑞的“立普妥”,占据了77.02%市场份额;北京嘉林药业股份有限公司的首仿药“阿乐”占据了18.63%。经过市场培育“阿乐”已是国内他汀市场居第3位的品种。另外,天方药业的“尤佳”占据了3.68%,其它公司销售的阿托伐他汀占据了0.67%。

另据国内权威数据表明,2015年,中国阿托伐他汀总体市场达到了83.19亿元,同比上一年增长了7.97%。在样本医院中,阿托伐他汀一直是快速增长的品种,也明显高于国内总体市场增长率,预测2017年将突破百亿元大关,与氯吡格雷展开激烈的争夺战。

新释药技术、复方制剂将是“十三五”期间的亮点。阿托伐他汀复方制剂研发管线同样生机无限。现阶段已进入临床的阿托伐他汀复方制剂有:阿托伐他汀+氨氯地平片、阿托伐他汀+托塞匹布片、阿托伐他汀+左旋氨氯地平片。

关键词:

|