泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-09-06 转至微博:

|

医药网9月1日讯 生物制品批签发年报显示,2016年我国签发疫苗3949批,约计6.46亿人份;血液制品4025批,约计5927.80万瓶;血筛试剂836批,约计8.78亿人份。通过年报数据可了解国内疫苗、血液制品市场需求和供应情况。

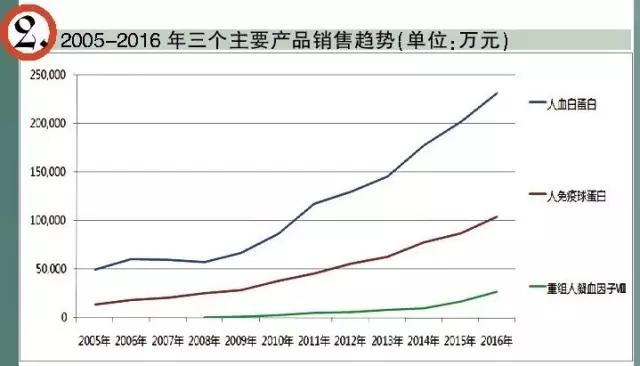

2016年,国内样本医院血液制品市场排名前三位产品是人血白蛋白、人免疫球蛋白、重组人凝血因子Ⅷ,市场总体呈高增长态势。值得关注的是:人血白蛋白销售额达23.1亿元,样本医院用药排名第1位;人免疫球蛋白销售额为10.4亿元,样本医院用药排名第22位,这是国内血液制品市场超20亿元和10亿元两个重磅产品。

2017年新版医保目录中部分血制品增加了适应症,未来该行业仍将具有较高成长性。下面利用国内样本医院数据,重点分析人血白蛋白、人免疫球蛋白、重组人凝血因子Ⅷ三个血液制品的市场情况。

血液制品增势迅猛

2016年销售额:43.0亿元,同比增长21.6%

血液制品是由人的血液分离提取制成的各种产品,针对不同病症的患者使用。血液制品主要类别有:人血白蛋白、免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。从国内血制品行业的发展来看,国内血液制品市场受政策影响较大,主要由政府主导,随着需求不断扩大,国内血液制品市场仍显紧俏。

据国内样本医院数据统计,2005年样本医院血液制品销售额为7.5亿元,2016年样本医院血液制品销售额高达43.0亿元,较上一年同期增长21.6%,整体市场增长5.8倍; 2005-2016年年复合增长率为17.3%,增速远高于行业整体水平。2005-2008年血液制品曾出现较为明显的低谷,但自从2009年以来,连续8年保持高增长态势。

2016年,进入样本医院的血液制品共有14个,排名前10位的产品分别是人血白蛋白(销售额为23.1亿元,下同)、人免疫球蛋白(10.4亿元)、重组人凝血因子Ⅷ(2.7亿元)、人纤维蛋白原(1.7亿元)、人凝血因子Ⅷ(1.0亿元)、乙型肝炎人免疫球蛋白(9702万元)、人纤维蛋白粘合剂(9511万元)、重组人凝血因子Ⅶa(5397万元)、破伤风人免疫球蛋白(5236亿元)、凝血酶原复合物4825(亿元)。其中,人血白蛋白占53.8%、人免疫球蛋白占24.3%、重组人凝血因子Ⅷ占6.3%,前三位产品占整体市场84.3%的份额,人血白蛋白仍占据血液制品国内市场的半壁江山。

排名前10位产品中增速较快的产品有:人血白蛋白(同比增长14.6%,下同)、人免疫球蛋白(19.7%)、重组人凝血因子Ⅷ(57.5%)、人纤维蛋白原(140.7%)、乙型肝炎人免疫球蛋白(28.5%)、人纤维蛋白粘合剂(27.8%)、重组人凝血因子Ⅶa(12.0%)、破伤风人免疫球蛋白(25.9%)。此外,狂犬病人免疫球蛋白虽然销售额位列11位,但同比增长98.8%,表现也十分突出。由此看出,血液制品在整个行业增长率低于10%的情况下,众多产品增长率保持高位,体现血液制品市场的刚性需求及快速增长态势。

2016年,样本医院血液制品涉及的生产有近30家,其中,排名前10位的是:Baxter(百特,销售额为6.6亿元,下同)、Grifols(5.1亿元)、Sanofi(赛诺菲,4.6亿元)、山东泰邦(3.4亿元)、ZLB Behring AG(3.1亿元)、四川远大蜀阳药业(2.7亿元)、上海莱士(2.4亿元)、河南新乡华阑生物(2.2亿元)、Bayer(拜耳,1.8 亿元)、贵州泰邦(1.7亿元),前10位企业占据77.9%的份额。在前10位企业中,本土企业与外企各有5家。其中,外企份额占62.9%,本土企业企占37.1%。血液制品市场经过多年发展,外企优势逐渐缩小,本土企业市场集中度逐年提升。

人血白蛋白榜首难憾

2016年销售额:23.1亿元,同比增长14.6%

人血白蛋白又称血清白蛋白,是临床最常用的血液制品。该产品既可作为补充血浆容量的治疗药物,又可用作注射用药物处方的。由于临床应用十分广泛,是国家允许进口的少数几种血液制品之一。近年来,人血白蛋白一直是国内药品市场上的抢手品种。2011-2014年,该产品位居国内样本用药排名前三甲,2015-2016年又连续两年雄居榜首位置。

据国内样本医院数据统计,2005年样本医院人血白蛋白销售额为4.9亿元,2016年销售额高达21.3亿元,较上一年同期增长14.6%,整体市场增长4.7倍; 2005-2016年年复合增长率为15.0%。人血白蛋白自上市以来,国内长期处于供不应求的状态,主要以进口为主,随着国内开始限制进口人血白蛋白,本土血液制品企业逐渐得到强化。2009年以来,国内人血白蛋白市场一直处于上升趋势。2017年,新版医保目录又新增人血白蛋白适应症,支付范围限定为限抢救、重症或因肝硬化、癌症引起胸腹水且白蛋白低于30g/L的患者,限制有所放开,为国内学术推广能力强的企业再添动力。

2016年,样本医院人血白蛋白涉及的生产企业有25家,其中,排名前5位企业是:Baxter(百特,销售额为6.0亿元,下同)、Grifols(5.1亿元)、Sanofi(赛诺菲,4.6亿元)、ZLB Behring AG(3.1亿元)、山东泰邦生物制品(9554万元),前5家企业占据84.8%的份额。整体市场来看,进口企业占据绝对优势,国内品种占比明显提升。国内企业如山东泰邦生物制品、贵州泰邦生物、成都蓉生药业、四川远大蜀阳等在人血白蛋白市场上占有一席之地。

人免疫球蛋白风头不减

2016年销售额:10.4亿元,同比增长19.7%

免疫球蛋白主要分为人免疫球蛋白、特异性人免疫球蛋白。2016年,在该类产品中,人免疫球蛋白市场已超过10亿元,样本医院用药排名第22位。在特异性人免疫球蛋白中,乙型肝炎人免疫球蛋白销售额为9702万元,同比增长28.5%;破伤风人免疫球蛋白销售额为5236万元,同比增长201.9%;狂犬病人免疫球蛋白销售额为4649万元,同比增长98.8%。上述3种特异性人免疫球蛋白产品市场相对较小,但增长速度较为突出。

据国内样本医院数据统计,2005年样本医院人免疫球蛋白销售额为1.4亿元,2016年销售额高达10.4亿元,较上一年同期增长19.7%,整体市场增长7.5倍;2005-2016年年复合增长率为20.0%。2017年新版医保目录对人免疫球蛋白适用范围进行了调整,其中静注人免疫球蛋白为限原发性免疫球蛋白缺乏症;新生儿败血症;重型原发性免疫性血小板减少症;川崎病;全身型重症肌无力;急性格林巴利综合征6个适应症。静注人免疫球蛋白新增加适应症,为今后市场学术推广和销售上量提供了机会。

2016年,样本医院人免疫球蛋白涉及的生产企业有23家,其中排名前5位的企业是:山东泰邦生物制品(销售额为1.8亿元,下同)、四川远大蜀阳药业(1.6亿元)、河南新乡华阑生物(1.2亿元)、贵州泰邦生物制品(1.04亿元)、同路生物制药(8547万元),前5位企业占据62.4%的份额。在上述企业中,增长较快的有河南新乡华阑生物、贵州泰邦生物制品、同路生物制药,3家企业增长率均超过50.0%,市场表现不俗。目前人免疫球蛋白国内没有进口厂家,市场竞争较为缓和。

重组人凝血因子Ⅷ已显锋芒

2016年销售额:2.7亿元,同比增长57.5%

凝血因子类品种较多,主要产品有重组人凝血因子Ⅷ、人纤维蛋白原、人凝血因子Ⅷ、人纤维蛋白粘合剂、重组人凝血因子Ⅶa、凝血酶原复合物、人纤维蛋白胶、组织胺人免疫球蛋白、重组人凝血因子IX。2016年此类产品中,排名前5位的有:重组人凝血因子Ⅷ(销售额为2.7亿元,下同)、人纤维蛋白原(1.7亿元)、人凝血因子Ⅷ(1.0亿元)、人纤维蛋白粘合剂(9511万元)、重组人凝血因子Ⅶa(5397万元),前5位产品除人凝血因子Ⅷ销售有所下降外,其它4个产品增长较为明显。

据国内样本医院数据统计,2008年样本医院重组人凝血因子Ⅷ销售额为305万元,2016年销售额高达2.7亿元,较上一年同期增长57.5%,整体市场增长近50倍;2009-2016年年复合增长率为74.8%。事实上,2009-2015年重组人凝血因子Ⅷ市场一直较为温和,2016年市场增长迅猛,跃居血液制品前三甲的行列。2017年新版医保目录对重组人凝血因子Ⅷ适用范围进行了调整,限儿童甲型血友病;成人甲型血友病限出血时使用。重组人凝血因子Ⅷ作为血友病替代治疗的特效产品,其供货紧张已经引起了广泛关注。

2016年,样本医院重组人凝血因子Ⅷ涉及的生产企业有3家,全部为外企。其中Bayer(拜耳)的“拜科奇”销售额为1.8亿元、Baxter(百特)“百因止”销售额为6401万元、Wyeth(惠氏)的“任捷”销售额为3052 万元,市场占比分别为65.1%、23.7%和11.3%。Bayer(拜耳)的“拜科奇”市场一直位居前茅,且占据六成以上的市场份额。

拜耳公司注射用重组人凝血因子Ⅷ“拜科奇”于2007年获批进入我国市场,该药是国内第一个上市的基因重组人凝血因子Ⅷ,为止血的市场中增长速度较快的一个品种。

结语<<<

血液制品是我国具有重大临床使用价值的特殊药品,目前我国人均血液制品用量仍远低于国际水平,随着我国医疗水平的提高和医疗保障体系的完善,血液制品的临床使用量不断增加,借助新版医保目录血液制品产品适应症增加等因素,未来市场容量将继续呈现快速增长的态势。

关键词: 血制品

|